|

|||

|

|||

|

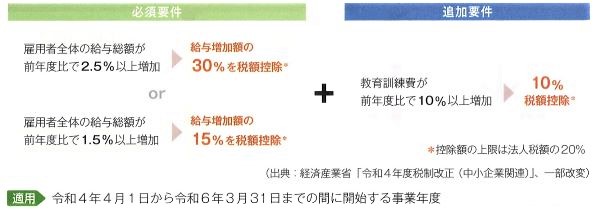

1 賃上げ税制の強化~最大40%の税額控除 法人税・所得税 中小企業向け賃上げ税制(従前の中小企業の所得拡大促進税制)の強化として、税額控除の拡充と適用期限の1年延長が行われます。税額控除は、雇用者全体の給与総額を前年度比で2.5%以上、または1.5%以上の増加で以下のようになります。 さらに教育訓練費を前年度比で10%以上増加させると、増加額の10%が税額控除され、最大40%の税額控除になります。

2 電子取引データの保存についての宥恕措置 電子帳簿保存法令和4年1月1日以後は、それまで認められていた、電子取引情報の電子データをプリントアウトしたものの保存をもって、その電子データの保存に代えることができる措置が廃止され、電子データでの保存のみとなります(消費税については、引き続き書面による保存が可能)。 しかし、電子取引データの保存要件への対応が困難な事業者の実情に配意し、宥恕措置として令和5年12月31日までに行う電子取引については、保存すべき電子データをプリントアウトして保存し、税務調査等の際に提示・提出できるようにしてあれば差し支えないとされました。(税務署への事前申請等は不要) 令和6年1月1日以後に行う電子取引の取引情報については要件に従った電子データの保存が必要になります。この宥恕措置の間において、電子データ保存への対応を終えなければなりません。 3 土地(商業地)の固定資産税の軽減 固定資産税・都市計画税 土地の固定資産税について、新型コロナで打撃を受けた事業者の税負担軽減のため、令和4年度に限り、「商業地」を対象に、税額が上昇する土地について、税額上昇分を半減(5%→2.5%)する措置が講じられます。 土地の固定資産税について、新型コロナで打撃を受けた事業者の税負担軽減のため、令和4年度に限り、「商業地」を対象に、税額が上昇する土地について、税額上昇分を半減(5%→2.5%)する措置が講じられます。※事業者だけでなく個人も対象です。 ※都市計画税についても固定資産税の改正に伴う所要の改正が行われます。 4 中小企業の少額減価償却資産の損金算入特例の見直しと延長法人税・所得税 中小企業が30万円未満の減価償却資産を取得した場合に、その取得価額(合計300万円まで)が全額損金算入(即時償却)できる特例について、適用対象資産から、次のような貸付け(主要な事業として行われるものを除く)の用に供した資産が除外されます。また、適用期限の2年延長が行われます。 中小企業が30万円未満の減価償却資産を取得した場合に、その取得価額(合計300万円まで)が全額損金算入(即時償却)できる特例について、適用対象資産から、次のような貸付け(主要な事業として行われるものを除く)の用に供した資産が除外されます。また、適用期限の2年延長が行われます。(例)・ドローンを購入して、ドローン操縦スクールやレース用としてレンタルする。 ・工事現場の足場材料を購入して、建築会社へレンタルする。 ▶適用:令和6年3月31日までの取得に適用 ※少額減価償却資産(10万円未満)および一括償却資産(20万円未満)の損金算入制度についても、 同様に貸付けの用に供した資産が対象から除かれます。 5 インボイス制度(適格請求書等保存方式)の見直し 消費税(1)免税事業者の「適格請求書発行事業者」の登録における経過措置の延長 免税事業者が令和5年10月1日の属する課税期間中に、「適格請求書発行事業者」の登録申請を受ける場合に、その登録日から適格請求書発行事業者となることができる経過措置が、令和11年9月30日までの日の属する課税期間中まで延長されます。これにより、期や年の途中から課税事業者となれる期間が拡大されます。インボイス制度の開始後に、状況を見ながら、柔軟に登録を受けることができるようになります。 この経過措置の適用を受けて登録日から課税事業者となる適格請求書発行事業者(その登録日が令和5年10月1日の属する課税期間中であるものを除く)のその登録日の属する課税期間の翌課税期間からその登録日以後2年を経過する日の属する課税期間までの各課税期間は、事業者免税点制度は適用されません。

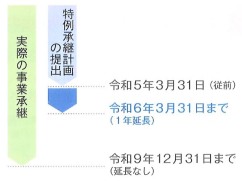

(2)その他の見直し ①仕入明細書等による仕入税額控除について 仕入明細書等による仕入税額控除は、その課税仕入れが譲渡側において課税資 産の譲渡等に該当する場合に限ってのみ、仕入明細書等による仕入税額控除を行うことができます。 ②区分記載請求書の記載事項に係る電磁的記録の提供を受けた場合について 適格請求書発行事業者以外の者(免税事業者等)から、区分記載請求書の記載 事項に係る電子データを受け取った場合に、免税事業者等からの課税仕入れに係る税額控除に関する経過措置が受けられるようになります。 6 交際費の損金算入特例の2年延長 法人税中小企業の交際費について、①800万円(定額控除限度額)まで全額損金算入できる特例及び②接待飲食費の50%相当額を損金算入できる特例が2年延長されます。(①、②のいずれかを選択適用) ▶適用:令和6年3月31日までに開始する事業年度に適用 7.「特例承継計画」の提出期限の1年延長 法人版事業承継税制

|

| 事業承継時の贈与税・相続税負担を実質ゼロとする法人版の事業承継税制について、新型コロナウイルス感染症の影響を踏まえ、「特例承継計画」の提出期限が、令和6年3月31日まで1年延長されます。 なお、実際の事業承継の期限(令和9年12月31日まで)についての延長はありません。 |

|

| 税務調査後の修正申告や期限後申告をした場合には、通常の申告によって納める税金のほかに過少申告加算税や無申告加算税が加算されます。以下の場合には、通常の過少申告加算税や無申告加算税の額にペナルティーが加算されます。 |

|

| ▶適用:令和6年1月1日以後に法定申告期限等が到来する国税から適用 |

| 税務調査において、仮装・隠ぺいや無申告を指摘された納税者が、それまで申告していなかった簿外経費を申し出て所得を減らそうとすることが少なくありませんでした。このような“後出し経費”について厳格な対応がとられます。 仮装・隠ぺいがある申告書の提出または無申告の場合、以下を除いて、所得金額の計算上、売上原価、販売費および一般管理費その他の費用は損金不算入(必要経費に不算入)とされます。 |

| ● 帳簿書類等で取引が確認できる場合 ● 税務署の反面調査で取引が確認できる場合 |

| ※個人の業務による所得(不動産・事業・山林・雑)について、仮装・隠ぺいがある申告書の提出または無申告があった場合も、同様の条件により、同様の措置がとられます。 |

| ▶適用:令和5年1月1日以後に開始する事業年度の法人税(令和5年分以後の所得税)から適用 |

| 笠原行政書士事務所 |

| 令和4年度 税制改正のポイント Ⅱ.個人関係・住宅・その他 |

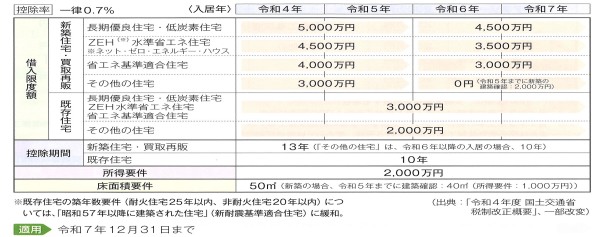

| 住宅ローン残高の一部を所得税から控除できる住宅ローン減税について、控除率を0.7%(従前:1%)、控除期間を13年(従前:10年)とするほか、環境性能等に応じた借入限度額の上乗せ措置等が行われます。なお、適用期限が4年延長されます。 |  |

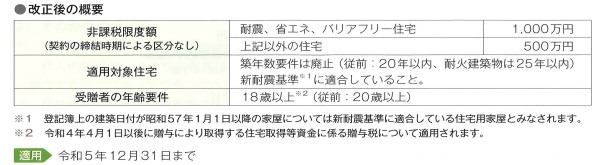

| 子・孫が祖父母・父母から住宅取得等資金の贈与を受けた場合の贈与税の非課税制度について、令和4年1月1日以後の贈与から、以下のとおり見直されるとともに、2年延長されます。 |

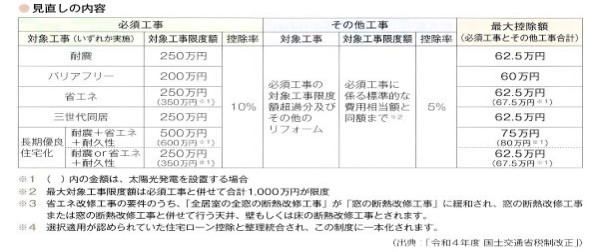

| 既存住宅について、耐震改修や特定の改修(耐震・バリアフリー・省エネ・三世代同居・長期優良住宅化)を行った場合に、工事費用の一定額を所得税額から控除できる特例の適用期限が2年延長されます。 また、令和4年1月1日以後に改修をして居住を開始する住宅から、以下の見直しが行われ、必須工事の対象工事限度額を超過する部分およびその他のリフォームについても、その他の工事として一定額が控除できるようになります。 |

|

| ▶適用:令和5年12月31日まで |

| 【登録免許税・不動産取得税・固定資産税】 |

| 省エネ性能等に優れた住宅の普及を促進するため、以下の認定住宅に係る登録免許税、不動産取得税、固定資産税の特例措置が2年延長されます。 |

| ▶適用:令和6年3月31日まで |

| ⑴特定の居住用財産の買換え及び交換の場合の長期譲渡所得の課税の特例 |

| 住宅を買換え、交換したときに、その住宅が令和6年1月1日以後に建築確認を受ける住宅などである場合は、その買換えた住宅が一定の省エネ基準を満たすものであることの要件が追加されます。また、適用期限が2年延長されます。 |

| ⑵買換え等の場合の譲渡損失の特例 |

| 居住用財産の住宅ローンによる買換えや住宅ローンの残っている居住用財産の譲渡によって譲渡損失が生じた場合に、一定の要件を満たせば、その譲渡損失額を所得金額の計算上控除するなどの譲渡損失の繰越控除の特例措置についても2年延長されます。 |

| ▶適用:令和5年12月31日まで |

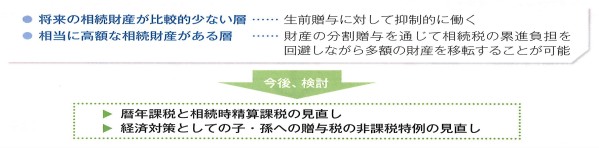

| 現行、相続税・贈与税が別個の税体系として存在し、贈与税は相続税に累進回避を防止する観点から高い税率が設定されているため、以下のような現状があります。 与党の「令和4年度税制改正大綱」では、相続税・贈与税の見直しを検討するとしています。 |

| 与党の「令和4年度税制改正大綱」では、以下のことが検討事項とされています。 |

|