|

| 1 生産性向上を支援! 設備投資減税の見直し・延長 法人税・所得税 |

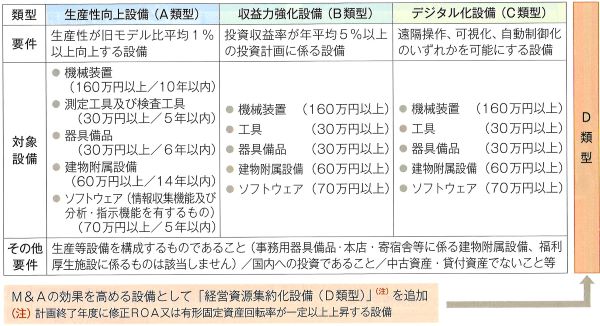

(1)中小企業経営強化税制の見直しと2年延長 ~対象設備の追加~

中小企業の生産性向上やテレワーク等に資する設備投資を支援するため、中小企業経営強化税制(注)について計画認定手続の柔軟化や対象設備(D類型)の追加、適用期限の2年延長が行われます(所得税についても同様)。

(注)中小企業等経営強化法の認定を受けた「経営力向上計画」に基づいて、設備投資を行った場合に、即時償却又は税額控除(10%※)のいずれかを適用できる制度

※資本金3,000万円超1億円以下の中小企業者等の税額控除率は7%

●適用対象設備

※図表は、「令和3年度(2021年度)経済産業省関係 税制改正について」(令和2年12月経済産業省)をもとに作成

★適用:令和5年3月31日まで

(2)中小企業投資促進税制の見直しと2年延長 ~対象業種の追加など~

生産性向上等を図るため、一定の設備投資を行った場合に、特別償却(30%)又は税額控除(7%)のいずれかを適用できる中小企業投資促進税制について、以下の見直しとともに適用期限の2年延長が行われます(税額控除は、資本金3,000万円以下の 中小企業又は個人事業主が対象)。 中小企業又は個人事業主が対象)。

○対象業種に、不動産業や物品賃貸業、料亭やバー、キャバレー、ナ イトクラブその他これらに類する事業(生活衛生同業組合の組合員が行うも のに限る)などを追加。対象法人に商店街振興組合を追加

○商業・サービス業・農林水産業活性化税制の対象業種を取り込む形 で制度を一本化

●対象となる設備

・機械及び装置(160万円以上)

・測定工具及び検査工具(120万円以上、1台30万円以上かつ複数合計120万円以上)

・一定のソフトウェア(70万円以上、複数合計でも可)

・貨物自動車(車両総重量3.5トン以上) ・内航船舶(取得価格の75%が対象) |

★適用:令和5年3月31日まで

| 2 研究開発を支援!中小企業技術基盤強化税制の拡充・延長 法人税・所得税 |

中小企業が研究開発投資を行った場合に、試験研究費の増加割合に応じて、試験研究費総額の12%~17%を税額控除(法人税額の25%が上限)できる中小企業技術基盤強化税制について、制度の拡充と適用期限の2年延長が行われます。

①控除上限に法人税額の10%を上乗せする特例措置の見直しと延長

下記、アとイのいずれかの選択適用です。

ア.試験研究費割合が10%超の場合に、控除上限に法人税額の10% を上乗せする特例を2年延長

イ.試験研究費割合が8%超の場合に控除上限を上乗せする特例につ いて、以下のように8%超を9.4%超の場合に見直すとともに、制 度を2年延長

| 増減試験研究費割合 |

税額控除率 |

| 9.4%超 |

12%+(増減試験研究費割合-9.4%)×0.35 ※17%が上限 |

| 9.4%以下 |

12% |

★適用 令和5年3月31日まで

②新設(新型コロナの影響により減収した企業への特例)

一定期間の売上高が2%以上減少したなかでも、試験研究費の額を増加させた場合には、控除上限(法人税額の25%)に、さらに法人税額の5%が上乗せされます。

★適用 令和3年4月1日から令和5年3月31日までに開始する事業年度に適用

| 3 DX促進や脱炭素へ! 新たな投資促進税制の創設 法人税・所得税 |

(1)DX(デジタルトランスフォーメーション)投資促進税制の創設

デジタル技術を活用した企業変革(DX)を促すため、DX投資促進税制が創設されます。改正後の産業競争力強化法に基づく「事業適応計画」(仮称)の認定を受けた企業が、その計画により取得・利用するソフトウェア又はソフトウェアと連携して利用する機械装置・器具備品、クラウド型システムへの移行に係る初期費用について、特別償却(30%)又は税額控除(3%〈他社とデータ連携する場合は5%〉)のいずれかを選択適用することができます。

※税額控除の上限額は、(2)カーボンニュートラルに向けた投資促進税制との合計で法人税額の20%

★適用 改正産業競争力強化法の施行日から令和5年3月31日まで

(2)脱炭素(カーボンニュートラル)に向けた投資促進税制の創設

2050年のカーボンニュートラルの実現に向けて企業の脱炭素化投資を促進するための税制が創設されます。改正後の産業競争力強化法に基づく「中長期環境適応計画」(仮称)の認定を受けた企業が、その計画に基づき、①脱炭素効果が高い製品の生産設備や、②生産工程等の脱炭素化と付加価値の向上を両立する設備の導入について、特別償却(50%)又は税額控除(5%〈一定の要件を満たす場合10%〉)を選択適用することができます。

※税額控除の上限額は、(1)DX投資促進税制との合計で法人税額の20%

★適用 改正産業競争力強化法の施行日から令和6年3月31日まで

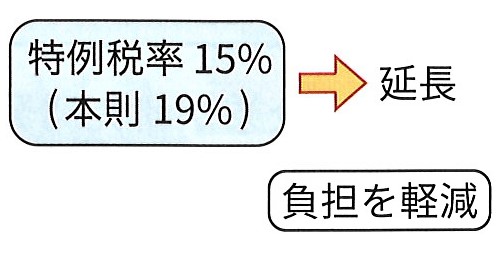

| 4 中小企業者等の法人税の軽減税率を2年延長 法人税 |

資本金1億円以下の法人の年800万円以下の所得金額に対する法人税率を15%(本則19%)に軽減する特例の適用期限が2年延長されます。 資本金1億円以下の法人の年800万円以下の所得金額に対する法人税率を15%(本則19%)に軽減する特例の適用期限が2年延長されます。

★適用 令和5年3月31日まで

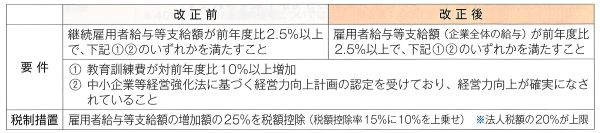

| 5 賃上げを支援!所得拡大促進税制の見直しと2年延長 法人税・所得税 |

中小企業が、従業員への給与等を前年度より増加させ、一定の要件を満たす場合、その増加額の一部を税額控除(法人税額の20%が上限)できる所得拡大促進税制について、継続雇用者(注)の概念が廃止され、単純に雇用者給与等支給額(企業全体の給与)が前年度比で増加していれば、本税制を適用できるよう要件の見直しが行われるとともに、適用期限が2年延長されます(所得税についても同様)。

(注)継続雇用者とは、前期と当期の2期にわたり給与等の支給を受けた国内雇用者をいいます。

●通常要件の見直し

●上乗せ要件の見直し

★適用 令和5年3月31日ま

| 6 中小企業の経営資源の集約化に資する税制の創設 法人税 |

M&Aによる規模拡大を通じた中小企業の生産性向上と、増加する廃業に伴う地域の経営資源の散逸の回避の双方を実現するために、経営資源の集約化(M&A)を促進する税制が創設されます。

具体的には、経営資源の集約化によって生産性向上等を目指す計画の認定を受けた中小企業に対して、以下の3つの措置をセットで適用することが可能になります。

①M&Aの効果を高めるための設備投資減税として、投資額の10%を税額控除又は全額即時償却

②M&A実施後の雇用確保を促す措置として、雇用者給与等支給額を前年度より2.5%以上増加させた場合、その増加額の最大25%を税額控除

③M&A実施後のリスクに備える5年間の据置期間付の準備金を措置。M&A実施時に、投資額の70%以下の金額を損金算入

★適用 改正中小企業等経営強化法の施行日から令和6年3月31日まで

| 7 納税手続のデジタル化に向けた改正 納税環境整備 |

(1)税務関係書類の押印義務の廃止

令和3年4月1日以後に提出する税務関係書類については、下記の書類を除いて押印が廃止されます(地方税についても同様の改正が行われます)。

①担保提供関係書類及び物納手続関係書類のうち、実印の押印及び印鑑証明書の添付を求めている書類

②相続税及び贈与税の特例における添付書類のうち財産の分割の協議に関する書類

(2)電子帳簿保存制度の見直し

①承認制度の廃止

国税関係書類の電子データによる保存及びスキャナ保存について、事前の承認申請手続が廃止されます。

②優良電子帳簿による保存等を行う場合の過少申告加算税減免制度の創設

訂正等履歴要件、相互関連性要件、見直し後の検索要件を満たす電子帳簿(いわゆる優良電子帳簿)による保存等を行う場合(注)には、その電磁的記録(電子データ)の事項に関して生じた所得税、法人税又は消費税に係る修正申告又は更生(仮装隠蔽による申告漏れを除く)により新たに納める税額に課される過少申告加算税の割合を5%減免する制度が創設されます。

(注)その旨の届出書をあらかじめ提出した場合に限る

★適用 令和4年1月1日から

| 8 4月1日から消費税の価格表示は「総額表示」が原則 消費税 |

令和3年度の税制改正ではありませんが、一般消費者を対象とした消費税の価格表示について、これまで誤認防止措置を条件に税抜価格のみの表示を認めていた特例の期限が到来し、4月1日からは、原則として商品等の価格は消費税等を含んだ総額(税込価格)で表示(注)しなければなりません>

(注)総額表示とは、消費者に商品の販売やサービスの提供を行う課税事業者が値札やチラシなどにおいて、あらかじめその取引価格を表示する際に、消費税額を含めた価格を表示すること

【総額表示の例】本体価格10,000円+消費税(10%)1,000円の場合

| 令和3年3月31日までの特例措置 |

令和3年4月1日からの総額表示 |

・10,000円(税別価格)

・10,000円(本体価格)

・10,000円+消費税

・10,000円(表示価格は税別) |

・11,000円

・11,000円(税込)

・11,000円(本体価格10,000円)

・11,000円(うち消費税等1,000円) |

令和3年度 税制改正のポイント

Ⅱ. 土地・住宅・その他 |

1. 土地の固定資産税の負担を軽減する特別措置 固定資産税

新型コロナの影響を受けた企業や個人の負担軽減のため、令和3年度に限り、以下の措置が講じられます。

➀ 固定資産税の税額が増加する土地(注)については、令和2年度の課税標準額に据え置き、令和2年度の税額と同額にする。

② 地価下落によって税額が減少する場合は、そのまま税額を引き下げる。 |

|

|

| (注)住宅地や商業地、工業地、農地などすべての土地が対象です。 |

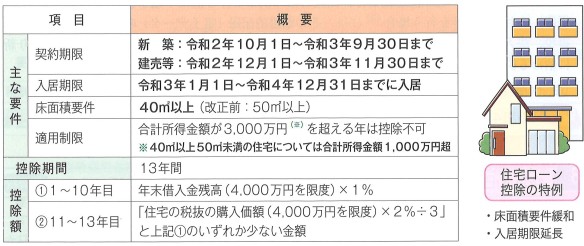

2. 住宅ローン控除の特別措置の延長、床面積の要件緩和 所得税

| 個人が住宅ローンを利用して、住宅の新築・取得又は増改築等をした場合に、契約時期と入居時期に応じて各年末の住宅ローン残高の一定割合を所得税額等から控除する制度において、控除期間を10年から13年に延長する特例(消費税率10%が適用される住宅の取得)で、入居期限の延長や床面積要件の緩和が行われます。 |

★適用:令和4年1月1日以後に所得税の確定申告書を提出する場合について適用

3. 子・孫への住宅取得等資金の贈与における非課税限度額の引き上げ等贈与税

| 祖父母・父母から子・孫(注)が住宅取得等資金の贈与を受けた場合の贈与税の非課税措置について、➀非課税限度額の引き上げ、②床面積要件の見直しが行われます。なお、適用期限の延長はありません(令和3年12月31日までの贈与に適用)。 |

| (注)受贈者である子・孫は20歳以上で、贈与を受けた年分の合計所得金額が2,000万円以下であること。 |

| ①非課税限度額の引き上げ |

| ●令和3年4月1日から同年12月31日までの間に住宅の新築等の契約を締結した場合 |

|

②床面積要件の見直し |

|

| 床面積要件(50㎡以上240㎡以下)について、贈与を受けた年分の合計所得金額が1,000万円以下である場合に限り、下限が40㎡以上に引き下げられます(令和3年1月1日以後の住宅取得等資金の贈与から適用)。 |

| ※相続時精算課税制度の特例における床面積要件についても、令和3年1月1日以後の贈与より、下限が40㎡以上に引き下げられます。 |

4. 子・孫への一括贈与の非課税措置の見直しと延長 贈与税

| (1)教育資金 ~残額への相続税額の2割加算~ |

| 祖父母・父母(贈与者)から子・孫(30歳未満)が教育資金を一括贈与された場合の贈与税の非課税措置(1,500万円まで)について、適用期限の2年延長が行われます。ただし、令和3年4月1日以後の信託等から贈与者が死亡したときの残額(管理残額)について、以下の見直しが行われます。 |

| ●贈与者が死亡した時点で使い残し(管理残額)があった場合 |

これまでは、贈与者が死亡した時点での贈与資金の残額は、贈与から3年以内の死亡であれば、残額が持ち戻されて相続税の対象となっていました。改正後は次の❶~❸の場合を除き、一括贈与からの年数にかかわらず、受贈者(子・孫)が贈与者から相続等により取得したものとみなされます(相続財産に持ち戻される)。

❶受贈者が23歳未満

❷学校等に在学している

❸教育訓練給付金の対象となる教育訓練を受講している

また、持ち戻しの結果、その贈与者の子以外の直系卑属(孫やひ孫)に相続税が課される場合には、管理残額に対応する相続税額が2割加算の対象になります。。 |

★適用:令和3年4月1日から令和5年3月31日まで

| (2)結婚・子育て資金 ~年齢要件の引き下げ等 |

祖父母・父母から子・孫が結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税措置(1,000万円まで)について、以下の見直しと適用期限の2年延長が行われます。

①子・孫の年齢要件を「18歳(改正前:20歳)以上50歳未満」に引き下げ(令和4年4月1日から)。

②上記(1)と同様に、贈与者から相続等により取得したものとみなされる贈与資金の残額について、その贈与者の子以外の直系卑属(孫やひ孫)に相続税が課される場合には、管理残額に対応する相続税額が2割加算の対象になる。

|

|

★適用:令和3年4月1日から令和5年3月31日まで

5.土地・住宅・その他

| (1)土地の固定資産税の負担を軽減する特別措置 |

| 土地の固定資産税は、3年ごとに評価額の見直しが行われます。令和3年度からの3年間は、令和2年1月1日時点の固定資産税評価額に基づいて課税されるため、近年の地価上昇によって、令和3年度の固定資産税は多くの地点で課税額が増加すると見込まれていました。しかし、新型コロナウイルスの影響が収まった後の経済回復に悪影響が出る可能性があると判断され、令和3年度に限って負担軽減措置が取られることになりました。住宅地や商業地、工業地、農地など、すべての土地(注)が対象です。 |

| (注)負担水準が、住宅用地は100%未満、商業地等は60%未満、農地は100%未満に限ります。 |

| (2)退職所得課税の見直し |

| 令和4年から支払いを受ける退職金に対する課税が、以下のように見直されます。 |

| 区分 |

退職所得の金額 |

| 改正前 |

原則 |

(退職金の額-退職所得控除額)×1/2 |

| 役員等勤続年数5年以下 |

退職金の額-退職所得控除額 |

| 改正により追加 |

役員等以外の者で

勤続年数5年以下 |

(退職金の額-退職所得控除額)>300万円の場合:

(退職金の額-退職所得控除額-300万円)+300万円×1/2 |

| (3)セルフメディケーション税制の見直しと5年延長 |

| 特定一般用薬品等購入費を一定額支払った場合に医療費控除の適用を受けられるセルフメディケーション税制について、対象となる医薬品の見直しを行うとともに、5年延長されます(令和8年12月31日まで)。 |

| (4)土地の所有権移転登記に対する登録免許税の特例措置の見直しと延長 |

| 土地の売買による土地の所有権移転登記等に係る登録免許税の税率の特例措置が令和5年3月31日まで2年延長されます。 |

| 項目 |

原則 |

特例 |

| 土地の所有権移転登記 |

1,000分の20(2%) |

1,000分の15(1.5%) |

| 土地の所有権の信託登記 |

1,000分の4(0.4%) |

1,000分の3(0.3%) |

※相続により土地の所有権を取得した個人が、登記をしないで死亡した場合の登録免許税の免除措置は、対象となる登記が拡充され、令和4年3月31日まで1年延長されます。

| (5)不動産取得税の特例措置の延長 |

| 次の特例措置が3年間延長されます。 |

| 宅地評価土地に係る課税標準額を価格の2分の1とする特例措置 |

令和6年3月31日まで |

住宅及び土地の取得に係る不動産取得税の税率を3%(本則4%)

とする特例措置 |

| (6)総合課税の対象となる社債利子等の範囲の整備 |

| 同族会社の発行した社債の利子で、その同族会社の判定の基礎となる株主である法人と特殊関係にある個人(注)及びその親族等が支払いを受けるものが、総合課税の対象となります。また、当該個人及びその親族等が支払いを受けるその同族会社が発行した社債の償還金についても、総合課税の対象になります。 |

| (注)法人との間に発行済株式等の50%超の保有関係がある個人等 |

※詳しくは、笠原会計事務所まで、お気軽にお問い合わせください。

|

会社設立・建設業許可申請等をお考えの方はこちら・・・

~主な対応地域~

【兵庫県】 尼崎市、伊丹市、西宮市、宝塚市、芦屋市、川西市、神戸市 他

【大阪府】 大阪市、吹田市、豊中市、茨木市、箕面市、高槻市、池田市 他 |