|

消費税インボイス制度特集

先手必勝!消費税対応はまず事業者登録から |

消費税の新制度への対応には、事前準備が必要です。

まずは、事業者登録の申請を早めに行いましょう。

|

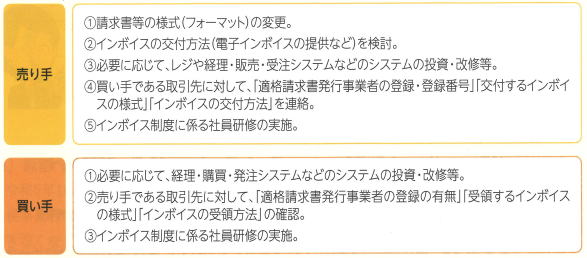

1.「適格請求書発行事業者」登録は、なぜ必要?

令和5年10月1日から「適格請求書等保存方式」(いわゆる「インボイス制度」)が導入されます。課税事業者である買い手は、「適格請求書(インボイス)等※」を保存しないと仕入税額控除ができなくなります。「適格請求書等」は「適格請求書発行事業者」だけが発行できるため、売り手は登録申請をして「適格請求書発行事業者」になる必要があります。新制度導入後は、買い手が、売り手に対して「適格請求書発行事業者」であることを求めるようになると予想されます。

なお、「適格請求書発行事業者」登録は、販売する商品に軽減税率対象品目があるかどうかに関係ありません。また、消費者や免税事業者へは「適格請求書等」の交付義務がありません。 |

※「適格請求書等」とは、一定の事項が記載された請求書や納品書、レシート、領収書等をいいます(下図参照)。

|

| 上述のように事業者の仕入税額控除に大きく影響することから、「適格請求書発行事業者」に登録した事業者の氏名や登録番号等は登録簿に登載され、国税庁のホームページで公表されます。 |

●適格請求書発行事業者の氏名または名称

●登録番号、登録年月日(取消、失効年月日)

●法人の場合、本店または主たる事務所の所在地

|

上記のほか、事業者から公表の申出があった場合

●個人事業主:主たる屋号、主たる事務所の所在地

●人格のない社団等:本店または主たる事務所の所在地

|

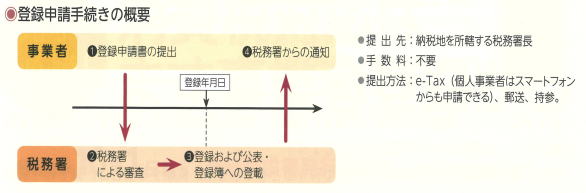

2.登録申請の提出は、いつまでに、誰が行う?

| (1)新制度導入日から「適格請求書(インボイス)等」を発行するには |

| 「適格請求書発行事業者の登録申請書」の受付開始から、「適格請求書等保存方式(インボイス制度)」が始まるまでのスケジュールは次のとおりです。登録申請書の提出後、審査に一定の時間を要しますので、早めに提出するようにしましょう。 |

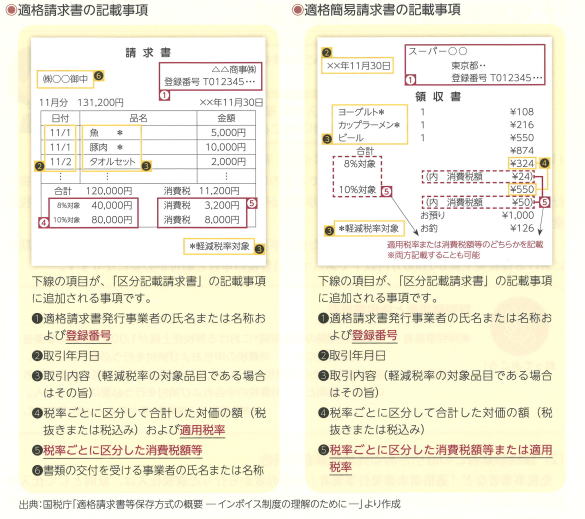

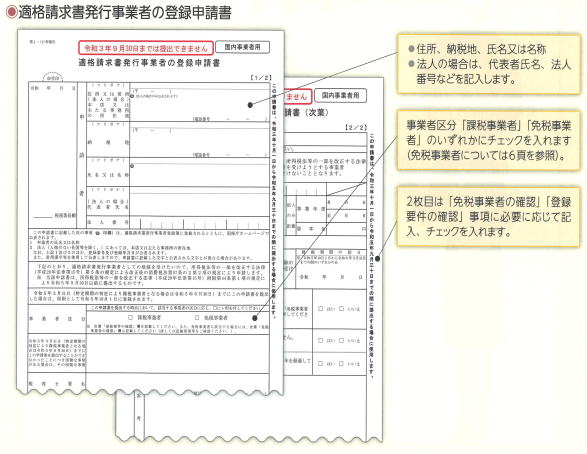

| 「適格請求書等」に対応するためには、請求書様式の記載事項の変更が必要となります。「適格請求書発行事業者」が交付する請求書等として「登録番号」の記載はもちろん、「適用税率」や「税率ごとに区分した消費税額等」の記載も必要です(下図参照)。自社の請求書や領収書等に登録番号の表示ができるように事前に準備をしておきましょう。 |

「適格請求書等」を発行するのは基本的に消費税課税事業者であるため、課税事業者が登録をすることになります。

免税事業者が登録をするためには、「消費税課税事業者選択届出書」を提出し、課税事業者となる必要があります。ただし、令和5年10月1日を含む課税期間中に「適格請求書発行事業者」の登録を受けた場合は、登録を受けた日から課税事業者となるため、「消費税課税事業者選択届出書」の提出は必要ありません。 |

3.「適格請求書等保存方式(インボイス制度)とは?

| (1)企業間の取引で必要になる「適格請求書(インボイス)等」 |

仕入税額控除の適用を受けるためには、帳簿や請求書等の保存が必要となりますが、この保存すべき請求書等が「適格請求書(インボイス)等」に変わります。これを「適格請求書等保存方式(インボイス制度)」といいます。

「適格請求書等」とは、企業間の取引(B to B)において、売り手が買い手に対し正確な適用税率や消費税額等を伝えるための手段であり、登録番号などの一定の事項が記載された請求書や納品書、領収書、レシート等の書類や電子データです。

現行の「区分記載請求書」の記載事項に加え、登録番号等の記載が追加されます。(下図参照)

|

| (2)不特定多数の者に販売する事業者が発行できる「適格簡易請求書」 |

すべての取引が消費者と行われるのであれば「適格請求書発行事業者」になる必要はありません。しかし、小売業など、多くが消費者との取引(B to

C)であっても、企業との取引で領収書が求められることがあります。その場合は「適格請求書等」が必要です。

このような、不特定多数の者に対して販売等を行う小売業、飲食店業、タクシー業等に係る取引については、「適格請求書」に代えて、「適格簡易請求書」を発行することができます(下図参照)。

|

適格請求書等を交付することが困難な以下の取引は、交付義務が免除されます。

|

①公共交通機関である船舶、バスまたは鉄道による旅客の運送

(税込み3万円未満のものに限る)

②出荷者等が卸売市場において行う生鮮食料品等の販売

(出荷者から委託を受けた受託者が卸売の業務として行うものに限る)

③生産者が農業協同組合、漁業協同組合または森林組合等に委託して行う農林水産物の販売

(無条件委託方式かつ共同計算方式により生産者を特定せず行うものに限る)

④自動販売機・自動サービス機により行われる商品の販売等

(税込み3万円未満のものに限る)

⑤郵便切手を対価とする郵便サービス(郵便ポストに差し出されたものに限る)

|

「適格請求書等」の記載事項「税率ごとに区分した消費税額等」に、1円未満の端数が生じる場合、一の適格請求書等につき、税率ごとに1回の端数処理※1を行います。したがって、「税率ごとに区分して合計した対価の額」に税率を乗じるなどして計算します※2。

|

※1:端数処理は「切上げ」「切捨て」「四捨五入」など任意の方法で行います。

※2:例えば、一の適格請求書等に記載されている個々の商品ごとに消費税額等を計算し、端数処理を行い、その合計額を「税率ごとに区分した消費税額等」として記載することは認められません。

|

|

会社設立・建設業許可申請等をお考えの方はこちら・・・

~主な対応地域~

【兵庫県】 尼崎市、伊丹市、西宮市、宝塚市、芦屋市、川西市、神戸市 他

【大阪府】 大阪市、吹田市、豊中市、茨木市、箕面市、高槻市、池田市 他 |