|

|||

|

|||

|

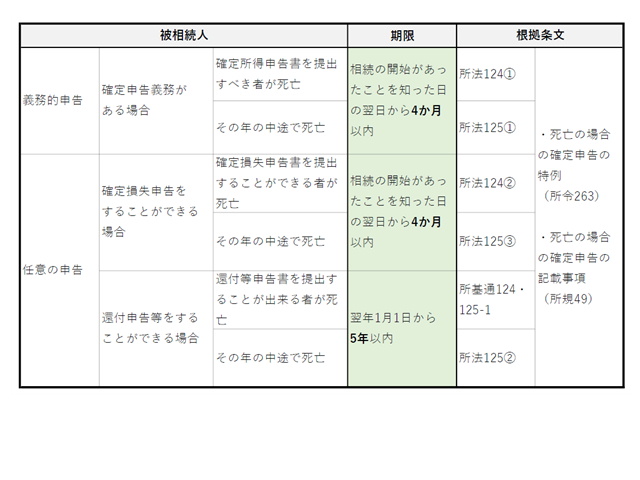

【準確定申告とは亡くなった方の確定申告】 準確定申告とは?------------------------------------------------------ 準確定申告とは、納税者が亡くなった年の確定申告のことです。 確定申告とは、毎年1月1日から12月31日までの1年間に生じた所得について計算し、その所得金額に対する税額を算出して翌年の2月16日から3月15日までの間に申告と納税をすることになっています。 納税者が亡くなった場合、自分で確定申告を行うことができないので、相続人が代わりに確定申告を行います。このことを準確定申告といいます。 準確定申告が必要な方--------------------------------------------------

準確定申告の期限------------------------------------------------------ 準確定申告は、相続の開始があったことを知った日の翌日から4か月以内に行わなければなりません。  準確定申告の申告先と申告書類の提出方法-------------------------------- 準確定申告は、納税者である被相続人(亡くなった人)の住所地を管轄する税務署に対して行います。 なお、準確定申告は、電子申告(e-TAX)を利用することはできません。 準確定申告の必要書類---------------------------------------------------- 準確定申告に必要な書類は、基本的には通常の確定申告とほとんど同じす。主な必要書類は、以下のものになります。 ①確定申告書 確定申告書には、確定申告書Aと確定申告書Bがあります。 ②付表 相続人が複数いる場合には添付する必要があります。この付表には、相続人全員が連署します。個人番号(マイナンバー)の記載が必要になります。 ⑴所得税の確定申告書付表 確定申告書付表は、死亡した人の所得税について相続人や包括受遺者(死亡した人から包括遺贈を受けている人をいいます)が確定申告をするときに使用します。 ⑵消費税申告書の付表 所得税と同様に、被相続人に係る消費税及び地方消費税の申告をするに際しても、「付表6 死亡した事業者の消費税及び地方消費税の確定申告明細書」を添付します。 参考:国税庁HPよりダウンロード ③納付書 納付する税額がある場合は、納付書に記入します。相続人が複数いる場合は、それぞれ別の納付書に負担する金額を記入します。 ④委任状 還付金が生じる場合で、かつ、代表者がまとめて還付金を受け取る場合は、他の相続人の委任状を提出しなければなりません。 参考:国税庁HPよりダウンロード ⑤個人番号(マイナンバー)関連書類 マイナンバーカードをお持ちの方・・・マイナンバーカードの提示または写しの添付 マイナンバーカードをお持ちでない方・・・番号確認書類(通知カード、マイナ ンバー記載の住民票等)と身元確認書類(運転免許証、パスポート等)の提示または写しの添付 ⑥収入金額等に関する書類  ⑦所得から差し引かれる金額に関する書類 ・医療費控除の対象となるのは、死亡の日までに被相続人(本人)が支払った医療費です。※死亡後に相続人が支払ったものを被相続人(本人)の準確定申告において医療費控除の対象に含めることはできません。 ・社会保険料、生命保険料、地震保険料控除等の対象となるのは、死亡の日までに被相続人(本人)が支払った保険料等の額です。 ・配偶者控除や扶養控除等の適用の有無に関する判定(親族関係やその親族等の1年間の合計所得金額の見積り等)は、死亡の日の現況により行います。 還付申告書を提出した場合------------------------------------- 【還付金等の相続財産性】 還付金請求権は、被相続人の本来の相続財産であり、相続税の課税の対象となります。還付請求権は、被相続人の死亡後に、相続人による還付等申告書の提出により発生しますが、被相続人の生存中に潜在的な請求権が被相続人に帰属しており、これが被相続人の死亡により顕在化したものと考えられるからです。したがって、還付請求権に基づく還付金相当額については、相続財産の一部となります。 これに対して、還付加算金(通法58①)は、相続人が還付等申告書の提出によって原始的に取得するもので、被相続人からの相続によって取得するものとは認められないため、相続税の課税価格に参入されません。還付加算金は、還付金を受け取った相続人の所得税の課税対象となります。支払を受ける還付加算金は、所得税法上の雑所得として取り扱われます(所基通35-1⑷)。また、還付加算金の収入すべき時期は、その支払を受けた日として取り扱われます(所基通36-14⑵)。具体的には「国税還付金振込通知書」が送達された日の属する年分の雑所得となります。 ※詳しくは、笠原会計事務所まで、お気軽にお問い合わせください。 |

会社設立・建設業許可申請等をお考えの方はこちら・・・

~主な対応地域~ 【兵庫県】 尼崎市、伊丹市、西宮市、宝塚市、芦屋市、川西市、神戸市 他 【大阪府】 大阪市、吹田市、豊中市、茨木市、箕面市、高槻市、池田市 他 |