| Ⅰ 新『事業承継税制』とは、どんな制度か |

|

毎年のように、中小企業の事業承継対策に関する税制改正が行われていますが、今年の税制改正においても、平成21年度の税制改正で、中小企業の事業後継者を対象とした「取引相場のない株式等に係る相続税の納税猶予制度」を創設することが明らかにされました。

① この制度は、オーナーである被相続人の死後、その後継者が、雇用されている従業員の8割を維持することなどを条件に、事業後継者が相続する非上場株式への課税を8割軽減することが柱となっています。

② また、この新しい事業承継税制の制度化にあわせて、相続税の課税方式を、現行の「法定相続分課税方式」から「遺産取得課税方式」に改めることを検討するとされています。

中小企業の新『事業承継税制』創設の背景

この新「事業承継税制」創設の背景としては、中小企業の株式等に係る多額の相続税負担が、現実に、次に掲げるような事態を引き起こし、中小会社のスムースな事業の承継・継続・発展を阻害する事態が生じているという理由が挙げられています。

●●中小会社のスムースな事業の承継・継続・発展を阻害している事由●●

|

➊ 会社による自社株買取り

事業承継者が納税資金を確保するために、保有する自社株を会社に買い取らせる事例が見受けられますが、そのために会社の内部保留が流出し、設備投資資金や運転資金が逼迫する事態に陥っています。

➋ 土地等の事業用資産の売却

中小企業においては、多くの経営者が個人資産である土地等を会社の事業の用(工場の立地する土地等)に供しているため、納税資金を確保するには、後継者が相続したその事業用不動産を売却せざるを得ず、会社の事業継続そのものを危うくしています。

➌ 事前の相続税対策

会社の業績を伸ばせば伸ばすほど株式の価値が上がり、相続税の負担が増加します。このため、事業活動を抑制して株価を下げるという不合理な企業行動を招きかねません。

また、納税資金を確保するために、高額の役員報酬や退職金を支出することが考えられるものの、その支出が事業活動に影響を与えるだけでなく、他の株主や従業員の理解が得られない問題があります。

➍ 経営者の個人保証や担保の提供

中小企業においては、経営者が会社の借入に対して個人保証を行っていたり、会社に運転資金を貸し付けていることが多いため、たとえ、相続財産に納税資金に見合う預貯金があったとしても、将来の会社経営のために、一定の流動資産を確保しておくことが必要となり、その預貯金は利用できないという事情があります。

今回の改正では、相続税の重すぎる負担が理由になるような中小企業の廃業を食い止め、雇用機会の確保と固有技術の継承などが目的とされています。

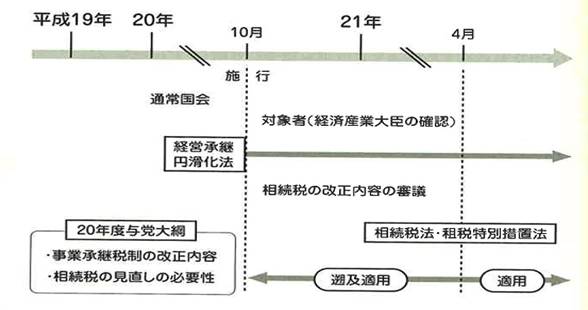

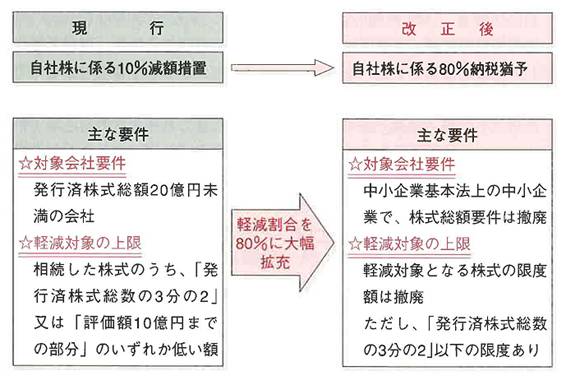

現在の税制では、非上場会社の自社株の相続税評価では、1割しか軽減されません。このため、経営を引き継ぐ後継者が事業用資産の売却を迫られるケースもあるため、事業承継税制の抜本見直しについては、「中小企業における経営の承継の円滑化に関する法律」(以下、「経営承継円滑化法」と称します)の制定を踏まえ、平成21年度の税制改正において、以下の内容を骨子とする事業後継者を対象とした「取引相場のない株式等に係る相続税の納税猶予制度」が創設されることになりました。

この制度は、「経営承継円滑化法」の施行日(平成20年10月1日を予定)以後の相続等に遡って適用することとされ、同時に、この新「事業承継税制」の制度化にあわせて、相続税の課税方式を現行の「法定相続分課税方式」から「遺産取得課税方式」に改めることを検討するとされています。

また、その際、格差の固定化の防止や老後扶養の社会化への対応等、相続税を巡る今日的課題を踏まえた、相続税の総合的見直しを行うことを検討するとされています。

この納税猶予の特例は、中小企業経営承継円滑化法の施行日以後に開始した相続等から適用を可能とする措置その他所要の措置が講じられることになっています。

(2)事業承継相続人の自社株『80%納税猶予制度』とは

|

非上場株式等に係る相続税の軽減措置については、現行の「10%減額」から「80%納税猶予」に大幅拡充するとともに、適用対象が中小企業全般に拡大されます。

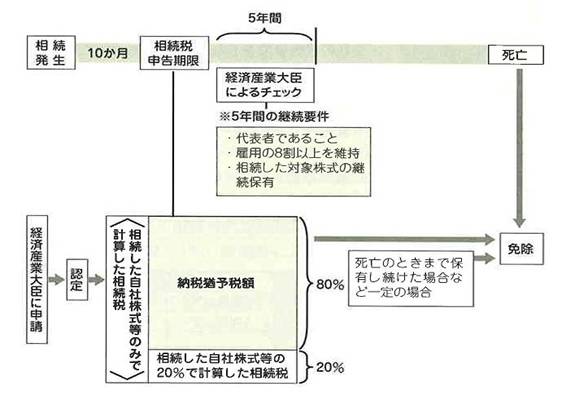

この「事業承継税制」が創設されると、事業承継相続人が、非上場会社を経営していた被相続人から相続等によりその会社の株式等を取得し、その会社を経営していく場合には、その事業承継相続人が納付すべき相続税額のうち、相続等により取得した議決権株式等(相続開始前から既に保有していた議決権株式等を含めて、その会社の発行済議決権株式の総数等の3分の2に達するまでの部分)に係る課税価格の80%に対応する相続税の納税が猶予されることになります。

|

| 適用時期・・・この納税猶予制度は、平成21年度の税制改正で具体的に制度化し、「経営承継円滑化法」の施行日(平成20年10月1日予定)以降の相続に遡って適用するとされています。 |

★納税猶予制度の全体像

納税猶予を受けるには経済産業大臣の認定が必要なだけでなく、相続税の申告期限後から5年間事業継続要件等のチェックを経済産業大臣から受けなければなりません。

| ➊ 中小企業基本法における「中小企業」の範囲 |

|

中小企業基本法における「中小企業」とは、それぞれ次に掲げる「業種の区分」に応じ、それぞれに掲げる「資本金」又は「従業員数」以下の企業とされています。

|

|

➋ 「会社を経営していた被相続人」の範囲

「会社を経営していた被相続人」とは、その会社の発行済株式等について、同族関係者と合わせ、その過半数を保有し、かつ、その同族関係者(事業承継相続人を除きます)の中で筆頭株主であったことを要します。

|

|

➌ 「事業承継相続人」とは

「事業承継相続人」とは、「経営承継円滑化法」における経済産業大臣の認定を受けた一定の中小企業の発行済株式等について、相続により同族関係者と合わせその過半数を保有し、かつ、その同族関係者の中で筆頭株主である後継者をいいます。

|

(3)自社株『80%納税猶予制度』の制度化の内容

|

| 「取引相場のない株式等に係る相続税の納税猶予制度」の取扱いについては、次に掲げる内容で制度化することとされています。 |

|

➊ 相続税の納税猶予税額

納税猶予の対象となる株式等のみを相続するとした場合の相続税額から、その株式等の金額の20%に相当する金額の株式等のみを相続するとした場合の相続税額を控除した額が猶予税額とされます。

|

|

|

➋ 猶予税額の免除

その事業承継相続人が納税猶予の対象となった株式等を死亡の時まで保有し続けた場合等、一定の場合には、猶予税額が免除されます。

|

|

➌ 経済産業大臣の認定が取り消された場合の猶予税額の全額納付

その事業承継相続人が、相続税の法定申告期限から5年の間に、代表者でなくなる等、「経営承継円滑化法」における経済産業大臣の認定が取り消された場合等には、猶予税額の全額を納付しなければなりません。

|

|

➍ 事業継続期間経過後の株式譲渡

上記➌の期間経過後において、納税猶予の対象となった株式等を譲渡した場合には、その時点で、納税猶予の対象となった株式の総数等に対する譲渡株式の総数等の割合に応じた猶予税額を納付しなければなりません。

|

|

➎ 利子税

上記➌又は➍により、猶予税額の全額又は一部を納付する場合には、その納付税額について相続税の法定申告期限からの利子税も併せて納付しなければなりません。

|

|

➏ 担保の提供

この特例の適用を受けるためには、原則として、納税猶予の対象となった株式等のすべてを担保に供しなければなりません。

|

|

➐ その他

上記以外にも、次に掲げる措置を講じることとされています。

イ.

個人資産の管理等を行う法人の利用等による租税回避行為を防止する措置

ロ.

現行の特定同族会社株式等に係る相続税の課税価格の計算の特例は、所要の経過措置を講じた上で廃止(予定)

|

|

(4)遺留分に関する民法の特例(注)

|

|

一定の要件を満たす中小企業者の後継者が、先代経営者の遺留分権利者全員と合意を行い、所要の手続き(経済産業大臣の確認および家庭裁判所の許可)を経ることを前提に、以下の遺留分に関する民法の特例の適用を受けることができるようになる予定です。

|

|

➊ 後継者が先代経営者から贈与等により取得した株式等について、遺留分を算定するための財産の価額に算入しないこと。

|

|

➋ 後継者が先代経営者からの贈与等により取得した株式等について、遺留分を算定するための財産の価額に算入すべき価額を合意の時における価額とすること。

|

|

(注)民法第1029条 遺留分の算定

遺留分は、被相続人が相続開始の時において有した財産の価額にその贈与した財産の価額を加えた額から債務の全額を控除してこれを算定する。

|

|

上記以外の詳細な内容については、現段階においては未確定であるため、平成21年度の税制改正の中味を再確認する必要があります。 |

| Ⅱ 遺産取得課税方式の検討 |

|

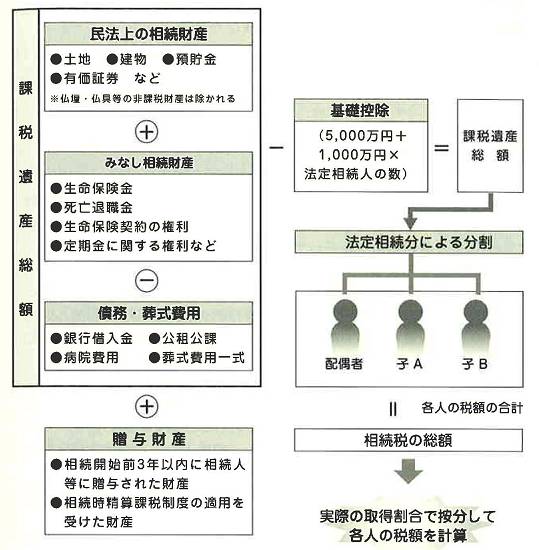

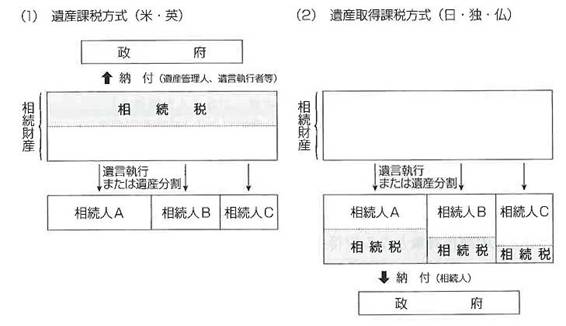

(1)現行の法定相続分課税方式

|

|

現行の法定相続分課税方式は、課税財産の総額から基礎控除を引いた金額を実際に分割した財産とはかかわりなく、法定相続人が法定相続分で相続したものとして超過累進税率を掛け、各人ごとの相続税を計算し、これを合計した金額が相続税の総額となります。

このように計算した相続税の総額を、実際に相続した財産の額で按分して各人の負担税額を計算することになります。つまり、課税される遺産額と法定相続人が同じ構成であれば、財産の分割額にかかわらず、相続税の総額は変わらない仕組みになっています。そのため「法定相続分課税方式」と呼ばれるわけです。

この方式では、実際に相続した財産の多い少ないにかかわらず各人の相続税の負担割合が原則として同じになります。

|

【法定相続分課税方式(現行)】

(2)遺産取得課税方式

|

|

遺産取得課税方式は、相続人各人が実際に取得した財産の合計額に対して税率を掛け、それぞれの税額計算をすることになります。

したがって、法定相続分どおりに財産を取得した場合には、相続税の総額は法定相続分課税方式と同じになりますが、そうでない場合には相続税額の総額は異なることになります。

財産を多く相続した人のほうが税金の負担割合が多くなり、取得した財産の人の少ない相続人は相続税の負担割合が低くなるので、この方式のほうが公平ともいえるでしょう。

|

相続税の課税方式(国税庁資料より)

|

課税方式

|

現行制度(法定相続分課税方式)

|

|

概要

|

遺産取得課税方式を基本として、相続税の総額を法定相続人の数と法定相続分によって算出し、それを各人の取得財産額に応じ按分して課税する方式

|

|

考え方

|

①

累進課税の緩和を意図した仮装分割への対応

②

農業や中小企業の資産等分割が困難な資産の相続への配慮といった観点から、実際の

遺産分割の状況により負担に大幅な差異が生じることを予防するという考え方

|

|

留意点

|

① 自己が取得した財産だけでなく、他の相続人が取得したすべての財産を把握しなければ正確な税額の計算・申告ができない。したがって、相続人の一人の申告漏れにより他の共同相続人にも追徴課税が発生する。

② 相続により取得した財産の額が同額であっても法定相続人の数によって税額が異なる。

③ 現行の居住や事業の継続に配慮した課税価格の減額措置により、居住等の継続に 無関係な他の共同相続人の税負担まで緩和される。

|

|

| |

政府税制調査会資料より  |

|

課税方式

|

遺産取得課税方式

(自由民主党)

|

遺産課税方式

(民主党)

|

|

概要

|

相続等により遺産を取得したものを納税義務者として、そのものが取得した遺産を課税物件として課税する方式

|

遺産全体を課税物件として、例えば、遺言執行者を納税義務者として課税する方式

|

|

採用国

|

ドイツ・フランス

|

アメリカ・イギリス

|

|

考え方

|

偶然の理由による富の増加を抑制する等社会政策面を強調する説からくるもので、富の集中の抑制を図るという考え方

|

被相続人に対する所得税の補完税としての性格を重視する説から来るもので、被相続人の一生を通ずる税負担の清算を行うという考え方

|

|

特色

|

① 財産取得者の個人的担税力に則した合理的に課税をすることができる

② 遺産分割の仕方によって税負担に差異を生ずることから、事実と異なる申告が行われやすい

③分割困難な資産の負担は相対的に重くなる

|

① 遺産分割の仕方による税負担の変動がないため、遺産取得課税方式に比べて税務執行が容易である

② 制度としてわかり易い

③ 財産取得者の個人的担税力に則した合理的な課税を行うという点において、遺産取得課税方式に劣る

④ 富の集中の抑制を図るという点において、遺産取得課税方式に劣る

⑤自己が取得した財産だけで、正確な税額の計算・申告ができる。したがって、相続人の一人の申告漏れにより、他の共同相続人に追徴税額が発生しない

|

|

相続税の課税方式の概念図

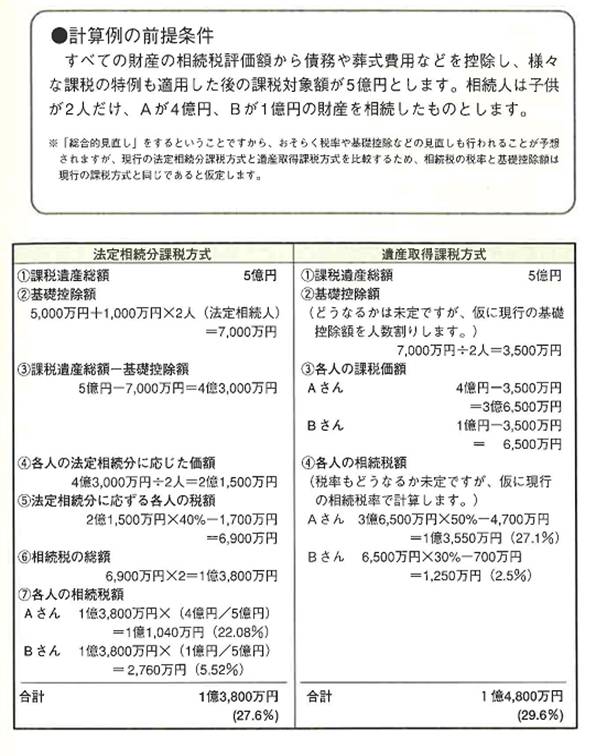

(3)仮定による相続税額の具体的計算例

|

|

様々な前提条件を仮定して計算例で考えてみましょう。あくまでも遺産取得課税方式を理解するための仮定ですから、平成21年度の税制改正で課税方式や数字がどうなるかはまったく不透明です。

|

(4)遺産取得課税方式は税金が増える?

|

|

仮定に基づく条件で計算した結果を比べると、法定相続分課税方式より遺産取得課税方式による相続税の総額のほうが多くなっています。

これは、遺産取得課税方式では取得した財産総額に対してそれぞれ超過累進税率により課税されるため、この事例では法定相続分より多く相続したAに対し、高い累進税が適用された結果によるものです。法定相続分より実際に相続した財産が多いケースでは増税になることが予想されます。

|

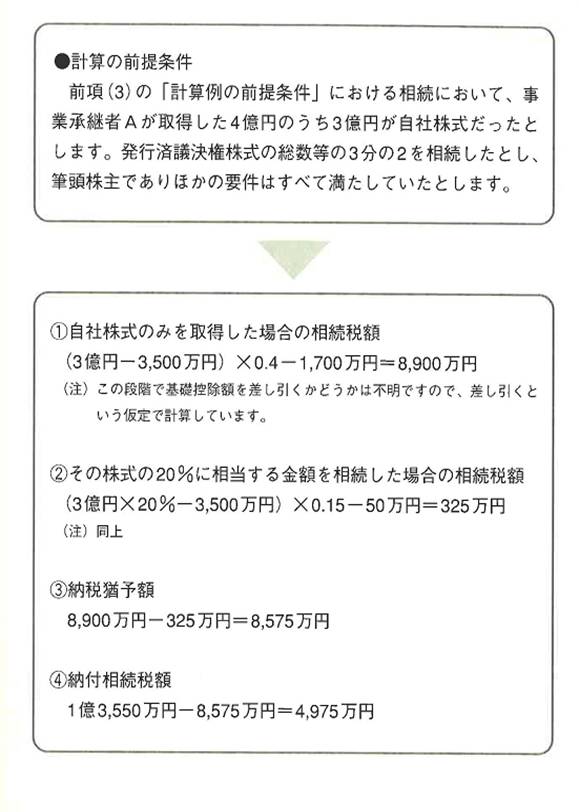

(5)納税猶予額の計算

|

|

事業承継相続人が、非上場会社を経営していた被相続人から相続等によりその会社の株式等を取得しその会社の経営をしていく場合には、その事業承継相続人が納付すべき相続税額のうち、相続等により取得した議決権株式等(相続開始前から既に保有していた議決権株式等を含めて、その会社の発行済議決権株式の総数等の3分の2に達するまでの部分)に係る課税価格の80%に対応する相続税の納税が猶予される制度(予定)については、すでに説明したとおりです。

その猶予される税額は、納税猶予の対象となる株式等のみを相続するとした場合の相続税から、その株式等の金額の20%に相当する金額の株式等を相続するとした場合の相続額を控除した額とされています。

したがって、閣議決定された「平成20年度税制改正の要綱」は、遺産取得課税を前提にしていると思われます。

そこで、前項(3)の「計算例の前提条件」を使って、納税猶予額を計算してみましょう。

|

※詳しくは、笠原会計事務所まで、お気軽にお問い合わせください。

|