|

遺言書があるのに 「遺産分割」が

必要になるケースがある!? |

|

●遺言書ではすべての財産について取得者を指定する

相続において有効な遺言書があった場合には、基本的に遺言の内容が優先されます。しかし、遺言書によって取得者が定まるのは、あくまでも遺言書に記載された財産だけです。そのため、遺言書があっても、遺言書作成後に購入した不動産や加入した投資信託等の財産がある場合、遺言書に記載のない財産になってしまう可能性があります。また、遺言書に記載されていたとしても、相続開始までに売却等してしまって存在しない財産については、その部分の遺言が撤回されたものとされるのです。遺言書に記載がない財産については、遺言書によって被相続人の意思が示されたとはいえないため、遺言書が無い場合の相続と同じ扱いになってしまい、遺産分割協議が必要になります。

このような問題を防ぐためには「その他、本遺言に記載のない不動産、動産、有価証券、預貯金等の一切の財産」につき、誰に相続させるか・遺贈するかを遺言書にできる限り明確に記載するべきでしょう。この記載があれば、遺言書に載っていない財産が出てくるといったことはありません。ただし、大きな財産変動があった場合には、古い遺言書のままだと遺言書を作成した時点で意図した遺産の配分と大きく変わってしまうこともあるため、遺言書の書き直しを検討してください。 |

●「全財産の〇分の〇を相続させる」という書き方はキケン

全部の遺産について遺言があるにもかかわらず、遺産分割協議が必要になることもあります。例えば遺言書が、「Aに全財産の3分の2を、Bに全財産の3分の1をそれぞれ相続させる」というような書き方になっていた場合、遺言書だけでは、結局AとBがそれぞれどの不動産や預貯金を取得するのか判明しません。このような場合には、法定相続分等の割合自体は遺言で変更されたものとして、その変更された指定相続分等に基づいて個別に誰が何を取得するのかという協議をあらためて行わなければならないのです。

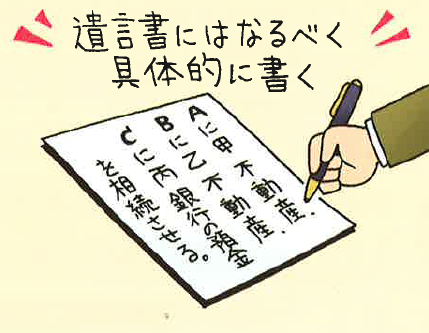

せっかく遺言書を作成したにもかかわらず、別途相続人らでの協議が 必要になってしまっては、時間がかかる上、かえって紛争の原因になってしまうこともあります。遺言書では、「Aに甲不動産を、Bに乙不動産を、Cに丙銀行の預金を相続させる」といったように、できる限り誰に何を取得させるか具体的に記載し、かつその記載に漏れがないように心がけてください。 必要になってしまっては、時間がかかる上、かえって紛争の原因になってしまうこともあります。遺言書では、「Aに甲不動産を、Bに乙不動産を、Cに丙銀行の預金を相続させる」といったように、できる限り誰に何を取得させるか具体的に記載し、かつその記載に漏れがないように心がけてください。 |

※詳しくは、笠原会計事務所まで、お気軽にお問い合わせください。

|

会社設立・建設業許可申請等をお考えの方はこちら・・・

~主な対応地域~

【兵庫県】 尼崎市、伊丹市、西宮市、宝塚市、芦屋市、川西市、神戸市 他

【大阪府】 大阪市、吹田市、豊中市、茨木市、箕面市、高槻市、池田市 他 |