|

|||

|

|||

|

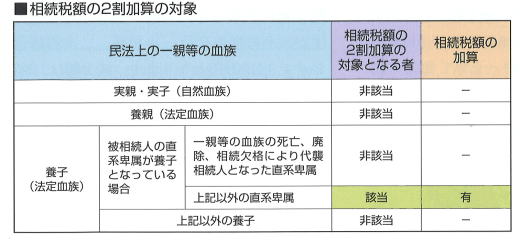

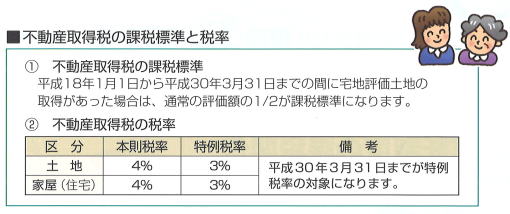

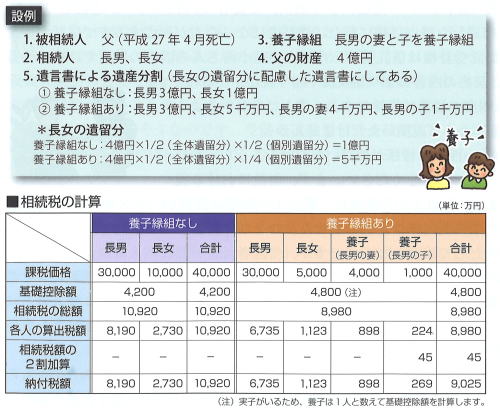

―税法上の養子縁組規制の対象とならないものは?― 養子縁組による相続税対策では、実子がいる場合には養子の数は1人まで、実子がいない場合には養子の数は2人と制限されています(相続税法上の養子縁組規制)。しかし、以下に掲げる項目等のように、養子全員がその適用を受けることができ、複数の養子縁組を行っても相続税等の軽減効果を期待できるものがあります。 ①未成年者控除・障害者控除 法定相続人が、未成年者又は障害者である場合には、一定の税額控除が認められています。したがって、養子縁組により未成年者又は障害者が法定相続人となった場合で、一定の要件に該当するときには、これらの税額控除の適用を受けることができます。この場合、法定相続人の数に算入する養子の数の制限は設けられていませんので、養子全員が未成年者控除・障害者控除の対象となります。 ②相続税額の2割加算の不適用 被相続人の一親等の血族(代襲相続人を含む)及び配偶者以外の人が、相続又は遺贈により財産を取得した場合には、その人の相続税額は2割加算されることとなっています。  しかし、養子縁組を行うと、養子は民法上の一親等の血族に該当することになり、2割加算の適用はありません。 ただし、被相続人の養子となった当該被相続人の直系卑属である孫など(代襲相続人である者を除く)については2割加算の対象者とされます。 ③登録免許税の適用税率 不動産の所有権移転登記を行う場合の登録免許税の税率は、遺贈(例えば、孫が遺言により不動産を取得する場合)を原因とする場合が1000分の20であるのに対し、相続(例えば、孫が養子となって不動産を取得する場合)を原因とする場合には1000分の4となります。 ④不動産取得税 遺贈による不動産の取得は不動産取得税が課されますが、相続による不動産の取得の場合には、不動産取得税が課税されません。  ⑤相続の一世代飛ばし 孫と養子縁組をして財産を相続させると、相続税の課税を一世代飛ばすことができます。例えば、父から子へ、そして子から孫へ財産が相続される場合には、その都度相続税が課税されますが、父から直接孫へ相続させれば相続税の課税は1度で済みます。(ただし、相続税額の2割加算の対象者となります) ⑥養子縁組と遺留分 養子縁組をすると、相続税法上は、法定相続人に算入される養子の数には制限がありますが、民法上は何人でも養子は法定相続人となります。そのため、養子縁組を行うことで、法定相続人を増やすと、1人当たりの遺留分の割合を少なくすることができます。 【留意点】 この場合、養親となる者の意思能力の有無を巡って紛争の発生を防止するために、養子縁組の届出書に養親本人の自署を求め、それが不可能なときには、届出書の作成に当たって養親の意思を確認するに足りる公正な第三者を立会させる等の配慮が必要です。共同相続人の相続分ないし遺留分の割合を減少させようとすることのみを目的とする養子縁組は、法律上の親子関係を形成しなければならない特段の必要性はなく、民法802条1号にいう「当事者間に縁組をする意思がないとき」に該当し、養子縁組が無効とされる可能性があります。  これまで、養子縁組による相続税対策のポイントをご紹介してきましたが、節税効果だけに目を奪われてむやみに養子縁組を行うことは、「争族」のもとにもなりかねません。 養子縁組を行う時には、「遺言書」等で相続する財産を具体的に指定しておくなどの配慮が必要でしょう。 ※詳しくは、笠原会計事務所まで、お気軽にお問い合わせください。 |

会社設立・建設業許可申請等をお考えの方はこちら・・・

~主な対応地域~ 【兵庫県】 尼崎市、伊丹市、西宮市、宝塚市、芦屋市、川西市、神戸市 他 【大阪府】 大阪市、吹田市、豊中市、茨木市、箕面市、高槻市、池田市 他 |