|

改正電子帳簿保存法特集

まったなし!帳簿や請求書等の保存方法がこう変わる! |

電子帳簿保存法(電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律)は、原則紙での保存が義務付けられている帳簿書類について、電磁的記録(以下、電子データ)で保存をするための要件や、電子データでやり取りした取引情報の保存義務などを定めた法律です。

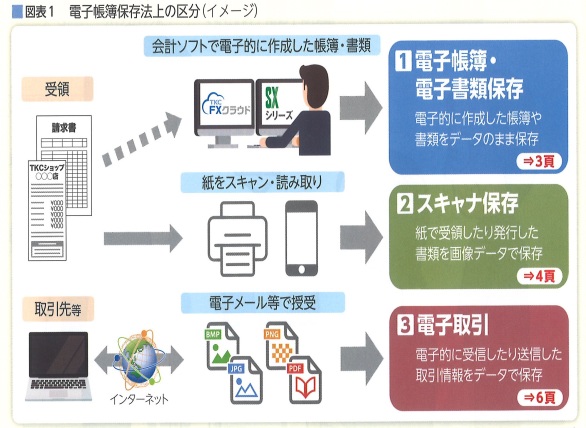

「➀電子帳簿・電子書類保存」「②スキャナ保存」は法律上任意です。一方、「③電子取引」は、すべての法人・個人事業者に関わることなので、きちんとした対応が求められます(法律上強制なので、対応しないと青色申告の承認が取り消されてしまう可能性があります)。 |

| 令和4年1月1日に施行される改正法の主な改正点は以下のとおりです。 |

①税務署長の事前承認制度の廃止

▶令和4年1月1日以後に行う「電子帳簿・電子書類保存」「スキャナ保存」に

ついて適用

②電子帳簿の一定の要件による分類(優良な電子帳簿・その他の電子帳簿)

▶令和4年1月1日以後に備付けを開始する「電子帳簿」について適用

③タイムスタンプ要件、検索要件等の緩和

▶令和4年1月1日以後に行う「スキャナ保存」「電子取引」について適用

④スキャナ保存の要件緩和

▶令和4年1月1日以後に行う「スキャナ保存」について適用

⑤電子取引のデータ保存の義務化(紙出力保存の禁止)

▶令和4年1月1日以後に行う「電子取引」について適用

⑥罰則規定(不正があった場合の重加算税の加重措置(「スキャナ保存」

「電子取引」))

電子データの不正による申告漏れ等に課される重加算税が10%加重される措

置が整備されました。

▶令和4年1月1日以後に法定申告期限等が到来する国税について適用

| ① |

電子帳簿・電子書類保存

「電子帳簿」はどう変わる? |

総勘定元帳、仕訳帳およびその他必要な帳簿(国税関係帳簿)の全部または一部について、「訂正・削除履歴の確保」「相互関連性の確保」「検索機能の確保」等の要件を満たした電子データで記録・保存している場合、「優良な電子帳簿」とされました。これら改正前から定められていた要件(形式的な記帳条件)を充足した帳簿は、高い証明度を得られると考えられます。

一方で、正規の簿記の原則に従って記録され、「マニュアルの備付け」や「データのダウンロード機能」など最低限の要件を満たす電子帳簿についても「その他の電子帳簿」として、電子データによる保存等が可能となりました。

なお、現金出納帳、固定資産台帳、売掛帳、買掛帳などの国税関係帳簿が、すべて「優良な電子帳簿」の要件を満たしている場合(特例国税関係帳簿)には、「過少申告加算税の軽減措置」が受けられます。このとき、あらかじめ所轄税務署長に届出書を提出していることが必要です。 |

| ② |

スキャナ保存

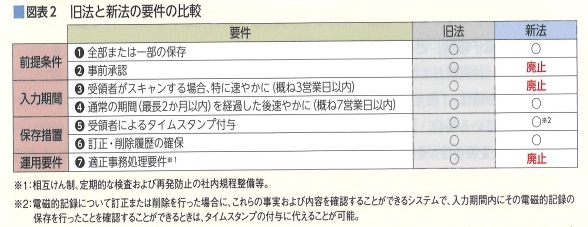

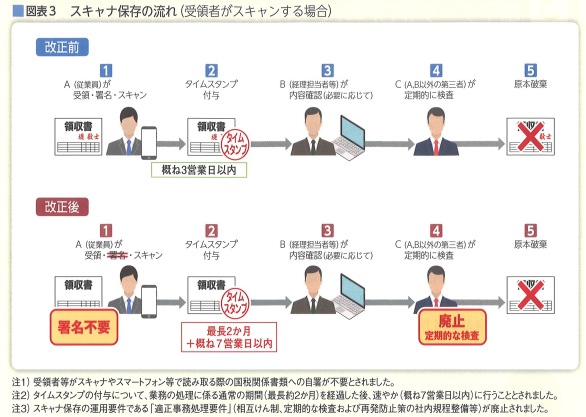

紙で受け取る「請求書」等のスキャナ保存はどうなる? |

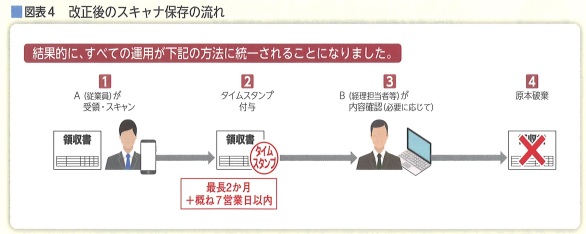

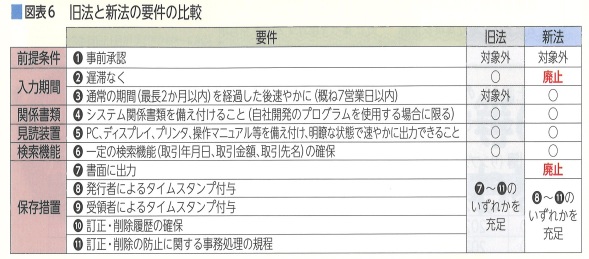

ここでは、受け取った書類を「スキャナ保存」する場合の大まかな手順を紹介します。紙で受け取った書類はスキャナで読み取り電子データで保存することができます。改正により要件が緩和されたことで事務負担が軽減されました。

①書類をスキャナで読み込む

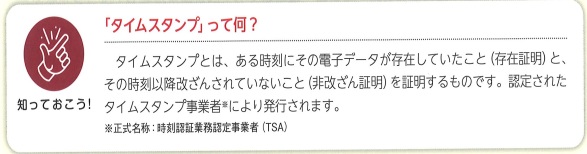

改正点 受領者がスキャンする場合の書類への自署要件が廃止され、タイム

スタンプの付与期間が、最長約2か月と概ね7営業日以内とされました。

②入力する

改正点 画像データの訂正や削除の履歴が確認できるなど、一定要件を満た

すシステムに保存する場合はタイムスタンプが不要とされました。さらに、

入力時の相互けん制や定期検査体制の要件が廃止※され、1人でデータ化し

原本廃棄することが可能になりました。

※これにより、税務代理人が定期的な検査を行うことで相互けん制要件が不要となる「小規模

企業者の特例」が廃止されます。

③データを保存する

その他の主な保存要件は下表のとおりです。 |

| ③ |

電子取引

電子データ(PDF等)で受け取る「請求書」等はどうなる? |

①電子取引では書面による保存ができなくなった!

申告所得税及び法人税においては電子取引(取引情報を電子データでやり取りすること)について、電子データによる保存が義務付けられ、電子データをプリンタ等で印刷した書面等を保存することは認められなくなりました。ただし、消費税における電子取引の取引情報等に係る電子データについては、引き続き出力書面による保存が可能です。

|

(注)令和5年12月31日までに行う電子取引については、保存すべき電子データをプリントアウトして保存し、税務調査等の際に提示・提出できるようにしていれば差し支えありません(事前申請等は不要)。令和6年1月からは保存要件に従った電子データの保存が必要です。 (注)令和5年12月31日までに行う電子取引については、保存すべき電子データをプリントアウトして保存し、税務調査等の際に提示・提出できるようにしていれば差し支えありません(事前申請等は不要)。令和6年1月からは保存要件に従った電子データの保存が必要です。 |

| |

②電子データの保存場所はどこか?

例えば、電子メールにより取引情報を受け渡しする取引(添付ファイルによる場合を含む)を行った場合、電子取引に該当するため、その取引情報に係る電子データの保存が必要となります。

この電子データの保存とは、「電子メール本文に取引情報が記載されている場合は電子メール」「電子メールの添付ファイルにより取引情報(領収書等)が受け渡しされた場合は添付ファイル」を、ハードディスク、コンパクトディスク、DVD、磁気テープ、クラウド(ストレージ)サービス等に記録・保存することをいいます。取引情報の含まれていない電子メールは保存の必要はありません。

③いつから行わなければならないのか?

令和4年1月1日以後、電子取引を行うすべての事業者に適用されます。A社(図表5)のように、令和4年1月1日以後に行う電子取引の取引情報については、課税期間の途中であっても、改正法の要件で保存しなければなりません。 |

今回の改正で、電子取引の取引情報に係る電子データの保存等を行う場合の要件が厳格化された部分と緩和された部分があります。主な保存要件の内容は以下のとおりです。

|

①専用のソフトを使わない場合

図表6の⑥および⑪の採用を前提とした場合、概ね次のような対応が考えられ ます。 |

1)請求書データ(PDF)のファイル名に、規則性をもっ

て内容を表示する。

例)2022年(令和4年)10月31日に㈱国税商事から受領した

110,000円の請求書→「20221031_㈱国税商事_110,000」

2)「取引の相手先」や「各月」など任意のフォルダ

に格納して保存する。

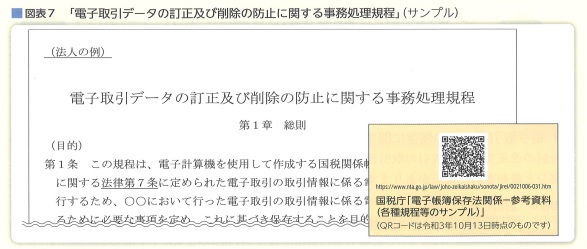

3)「電子取引データの訂正及び削除の防止に関する

事務処理規程」(規則第4条第1項第4号)を作成

し、備え付ける(図表7)。 |

|

|

|

|

|

|

|

| なお、上記1)の代わりに、索引簿を作成し、索引簿を使用して請求書等のデータを日付、金額、取引先で検索できる方法によることも可能です。 |

|

|

|

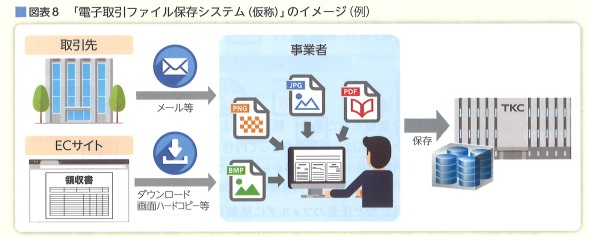

②専用のソフトを使用する場合(例)

メール等で受け取った請求書や領収書のPDF、画面ハードコピーなどの画像ファイルを「電子取引ファイル保存システム(仮称)」に読み込むことで、保存要件を満たした電子取引データとして保存できます。 |

※詳しくは、笠原会計事務所まで、お気軽にお問い合わせください。

|

会社設立・建設業許可申請等をお考えの方はこちら・・・

~主な対応地域~

【兵庫県】 尼崎市、伊丹市、西宮市、宝塚市、芦屋市、川西市、神戸市 他

【大阪府】 大阪市、吹田市、豊中市、茨木市、箕面市、高槻市、池田市 他 |