|

企業関係Ⅰ 次世代経営者への引き継ぎを支援

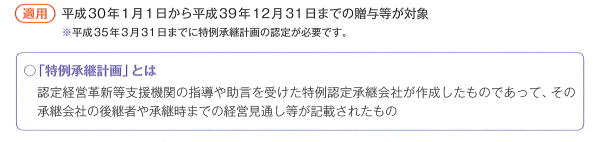

相続税・贈与税 特例事業承継税制の創設

事業承継の際の相続税・贈与税の納税を猶予・免除する「事業承継税制」について、10年間の特例措置として、適用要件の緩和をはじめ大幅な拡充が行われます。具体的には、今後、5年以内に「特例承継計画」(仮称)を提出し、10年以内に贈与・相続による事業承継を対象として、(1)対象株式数上限等の撤廃、(2)雇用要件を実質的に撤廃、(3)対象者の拡大、(4)新たな減免制度など、これまで利用の妨げとなっていた要件が大幅に緩和され、使いやすい制度として新たに創設されます。

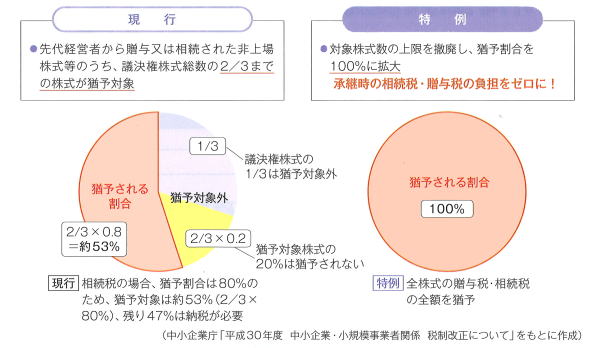

①猶予対象株式数の上限の撤廃・猶予割合を100%に拡大

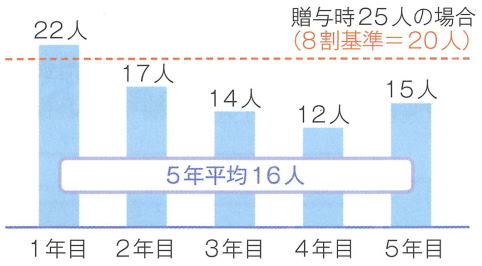

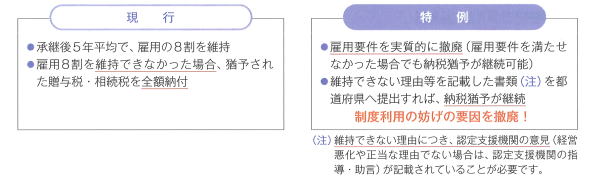

②雇用要件を実質的に撤廃

現行の事業承継税制では、5年平均で雇用の8割以上を維持できなければ、納税猶予が打ち切られるという要件が利用の妨げとなっていました。

特例では、図のように仮に8割以上の雇用を維持できなくても、納税猶予が継続されるようになりました(維持できない理由の報告が必要)。

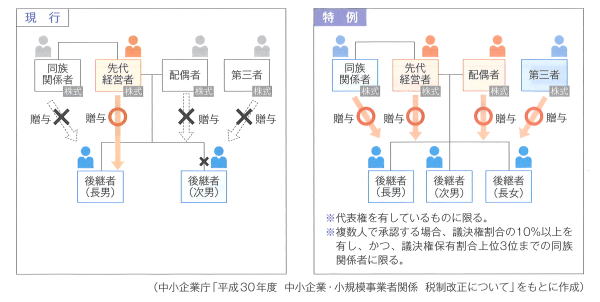

③対象者を大幅に拡大(複数人から1人、1人から3人等も対象)

現行の承継パターンは、「代表者から後継者のみ(1人から1人)」が対象ですが、特例では、承継パターンが拡大され、「複数人から1人」「1人から3人」への承継も対象になります。

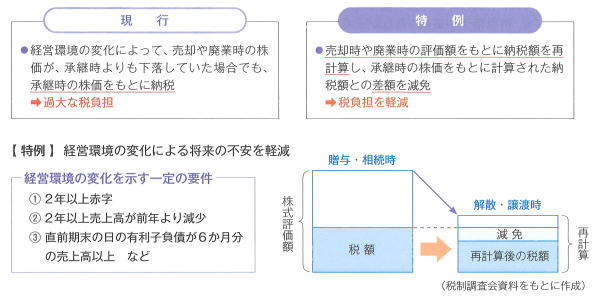

④経営環境の変化に応じた新たな減免制度の創設(承継後の負担の軽減)

特例承継期間経過後に、経営環境の変化を示す一定の要件を満たし、特例認定承継会社の株式を譲渡するとき、同社が合併により消滅するとき、あるいは同社が解散するときには、その時点の株式評価額で納税額を再計算し、納税猶予税額の一部を減免する制度が設けられます。

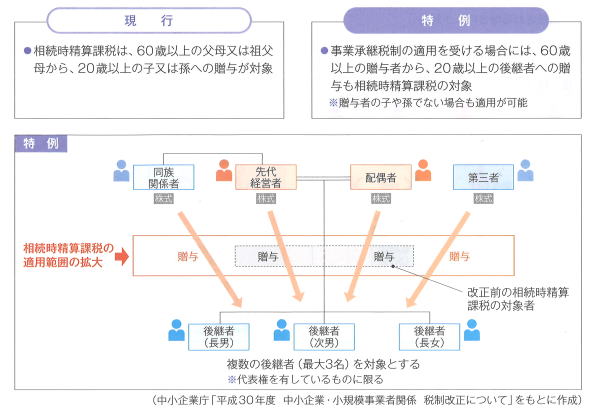

⑤相続時精算課税制度の併用適用を拡充

前述③の「対象者を大幅に拡大」を受け、推定相続人以外の者への贈与について相続時精算課税の適用が認められます。相続時精算課税の適用範囲を拡大することにより、納税猶予が取り消されたときに過大な税負担が生じないようになります。

企業関係Ⅱ 中小企業の賃上げ・生産性向上を後押し

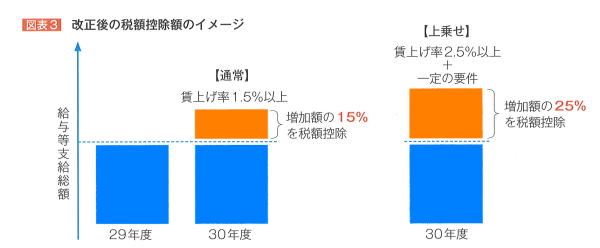

法人税 中小企業における所得拡大促進税制の改組

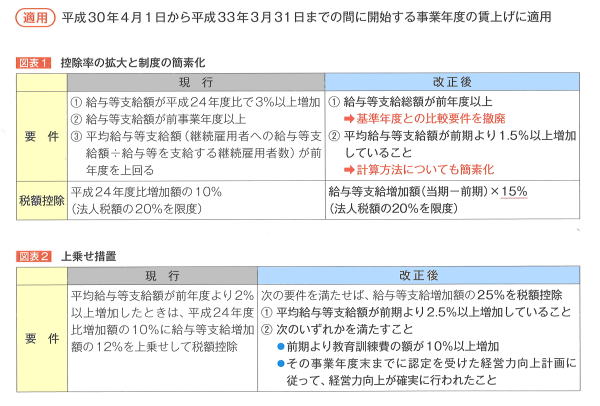

中小企業者等に適用される所得拡大促進税制について、税額控除の控除率の拡大(10%→15%)や基準年度との比較要件撤廃という制度の簡素化が図られます。(図表1)また、改正後の上乗せ措置として、2.5%以上の高い賃上げ率に加えて、人材投資や生産性向上に取り組む企業には、税額控除の控除率が拡大(15%→25%)されます。(図表2)

固定資産税 設備投資により取得した一定の機械装置等の固定資産税を軽減

中小事業者等の生産や販売活動に使用されるなどの以下の要件を満たす一定の機械装置や器具備品などの固定資産税を市町村の定めによりゼロから2分の1までの範囲で軽減する措置が講じられます(生産性向上の実現のための臨時措置法(仮称)の施行日~平成33年3月31日まで)。

| 要 件 |

①市町村の導入促進基本計画に適合

②認定を受けた先端設備等導入計画書に記載

(労働生産性を年平均3%以上向上)

③生産・販売活動等の用に直接供される新たな設備への投資

※単純な更新投資は除かれます。 |

法人税 中小法人の交際費課税の特例の2年延長

定額控除限度額(800円万円)までの交際費について損金算入を認める特例措置の適用期限が、2年延長されます(平成32年3月31日までに開始する事業年度まで)。

法人税 少額減価償却資産の即時償却の2年延長

30万円未満の減価償却資産を取得した際に、合計300万円まで全額損金算入(即時償却)を認める措置の適用期限が2年延長されます(平成32年3月31日までに取得・事業使用)。

法人税・地方税 法人税申告書等の代表者及び経理担当者の自署押印制度の廃止

申告手続の電子化促進のための環境整備として、法人税、地方法人税、法人事業税及び地方法人特別税の申告書について代表者及び経理責任者等の自署押印制度が廃止されます。

登録免許税 経営力向上計画認定事業者に対する登録免許税を軽減

認定を受けた経営力向上計画に基づいて行う組織再編成等に伴う、不動産の所有権移転登記の登録免許税を下記の①~③のとおり軽減する措置が講じられます。

①合併 0.2%(本則0.4%)

②分割 0.4%(本則2%)

③その他 1.6%(本則2%)

消費税 簡易課税制度の業種区分の見直し

平成31年10月1日より、軽減税率が適用される食用の農林水産物を生産する事業の業種区分が次のとおり見直されます。

現 行:第3種事業 みなし仕入れ率70%

改正後:第2種事業 みなし仕入れ率80%

個人関係・その他 個人所得課税の見直し

所得税・住民税 給与所得控除・公的年金等控除を引下げ、基礎控除を引下げ

所得税の改正では、働き方の多様化に対応するため、サラリーマンの税負担を軽くする給与所得控除、誰もが受けられる基礎控除、年金にかかる所得税を軽くする公的年金等控除の3つが一体的に見直されます。

①給与所得控除を一律10万円引下げ

サラリーマン(給与所得者)の収入から控除される給与所得控除が一律10万円引き下げられるとともに、控除額の上限が195万円(年収850万円超)に引き下げられるなどの改正が行われます。(図表4)

ただし、下記②の基礎控除の引上げ(一律10万円)が併せて行われるため、年収850万円以下の場合、税負担は変わりません。

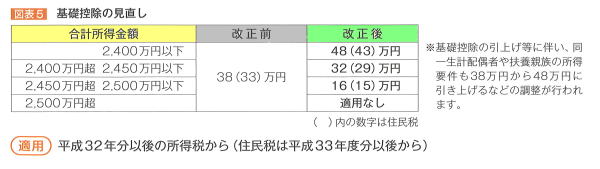

②基礎控除を一律10万円引上げと所得制限の導入

基礎控除が38万円(住民税33万円)から48万円(住民税43万円)に引き上げられるとともに、所得制限が導入され、合計所得金額が2,400万円を超えると控除額が逓減し、2,500万円を超えると適用がなくなります。(図表5)

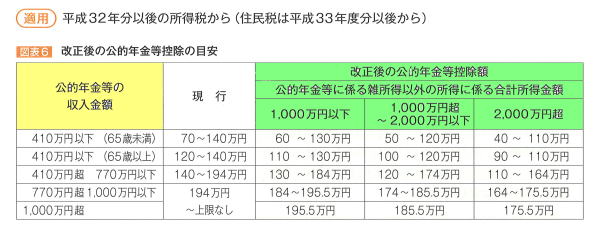

③公的年金等控除を一律10万円引下げ

年金受給者の公的年金等の収入から控除される公的年金等控除が一律10万円引き下げられるとともに、公的年金等の収入金額が1,000万円を超えると控除額の上限が195万5千円になるなどの改正が行われます。また、公的年金等に係る雑所得以外の所得に係る合計所得金額が1,000万円超2,000万円以下の場合、2,000万円超の場合には、控除額及び控除額の上限について、それぞれ10万円、20万円がさらに引き下げられます。(図表6)

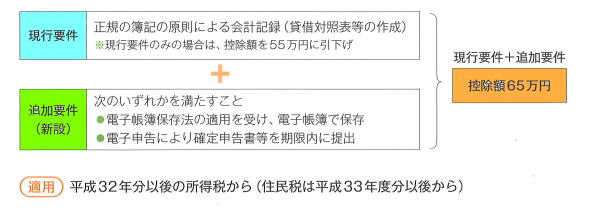

所得税・住民税 青色申告特別控除(控除額65万円)の要件の見直し

個人事業者の青色申告特別控除の控除額が現行の65万円から55万円に引き下げられます。ただし、現行の要件に加えて、電子帳簿による保存や、電子申告を行うなどの新たな要件を満たせば、65万円の控除を受けることができます。

所得税・住民税 年末調整手続の電子化

平成32年10月より、給与所得者は年末調整手続の際、保険料控除申告書や住宅借入金等特別控除申告書等に記載する事項と併せて控除証明書等を電子データにより会社に提出することができる改正が行われます。

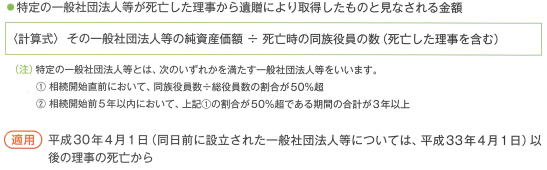

相続税 一般社団法人等に関する相続税の見直し

一般社団法人等を悪用した相続税の課税逃れに対処するため、特定の一般社団法人等(注)の理事(相続開始前5年以内のいずれかの時においてその一般社団法人等の役員であった者を含む)が死亡した場合、その一般社団法人等が次の金額をその死亡した理事から遺贈により取得したものとみなして、その一般社団法人等に相続税が課せられる改正が行われます。

相続税 小規模宅地等の特例の見直し

被相続人等の居住又は事業の用に供されていた宅地について、相続税の課税価格を減額する小規模宅地の特例について、居住又は事業の継続への配慮という政策目的に沿っていない使われ方があることから、見直しが行われ、持ち家に居住していない者に係る特定居住用宅地等の特例の対象者の範囲から、次の者が除外されます。

①相続開始前3年以内に、その者の3親等内の親族又はその者と特別の関係のある法人が所有する国内にある家屋に居住したことがある者

②相続開始時に居住していた家屋を相続前に所有していたことがある者

その他 暮らしに関わる税改正

1.たばこ税の引上げ

紙巻たばこは、平成30年10月、平成32年10月、平成33年10月からの3段階に分け て、1本当たり1円ずつ増税され、4年で1本当たり3円の増税になります。

加熱式たばこについても、平成30年10月1日から5年をかけて段階的に増税されま す。

2.国際観光旅客税の創設

観光振興の財源確保として、日本を出国する日本人、訪日外国人から、1人当たり 1,000円が徴収されます。平成31年1月7日以後の出国から適用されます。

3.森林環境税の創設

森林整備の財源として、個人住民税の納税者を対象に、住民税に年1,000円が上 乗せされます。(平成36年度からの課税を予定)。

※詳しくは、笠原会計事務所まで、お気軽にお問い合わせください。

|

|

会社設立・建設業許可申請等をお考えの方はこちら・・・

~主な対応地域~

【兵庫県】 尼崎市、伊丹市、西宮市、宝塚市、芦屋市、川西市、神戸市 他

【大阪府】 大阪市、吹田市、豊中市、茨木市、箕面市、高槻市、池田市 他 |