| (1)上手に財産を贈与しましょう

●5つの基本原則により生前贈与を行う

① 無税の贈与を優先する

贈与税は、毎年1月1日から12月31日までの間に贈与を受けた財産の合計額に対して課税されることになっています。贈与税を納めるのは、贈与を受けた個人です。贈与は夫婦間や親子間で行われるのが普通ですから、贈与に税金がかからないとしたら、

これを自由に行って相続税を納めなくても済むようになってしまいます。そこで贈与が行われた場合には、贈与税を課税することによって、相続税逃れができないように補完しているわけです。

ただし、贈与税には、配偶者への居住財産の贈与や110万円の基礎控除のように特例や非課税枠があって、一定金額までは無税で贈与することができますので、これらの無税の贈与を優先して行うと節税になります。それでもかなりの相続税の納税が見込まれる場合には、税金を払ってでも贈与することを検討してみる必要があります。

② 贈与の証拠を残す

本人は贈与したつもりでいても、相続が発生したときに贈与をしたという事実を証明することができないため、その贈与はなかったのもとして相続財産に加えられ、相続税が課税されるという事実が多数あります。このようなトラブルを避けるためには、贈与したらその証拠を必ず残すようにしておく必要があります。

③ 値上がりの見込まれる財産を優先して贈与する

将来値上がりする財産は、相続が発生した時には評価額が高くなっていて、それだけ相続税の負担が大きくなります。例えば、市街化調整区域から市街化区域へ編入される予定の土地、新しく道路ができる予定の土地、近くに駅ができる予定の土地などです。このような土地は早めに贈与しておくべきです。

④ 時価と相続税評価額の差額が大きい財産を優先して贈与する

贈与財産の評価額は、時価ではなく相続税評価額です。現金や預貯金以外の財産では、時価と相続税評価額には差額があります。時価よりも相続税評価額の低い財産ほど贈与の効果が大きいことになりますので、これらの財産を優先して贈与すべきです。

⑤ できるだけ後世代へ贈与する

相続は、夫→妻→子→孫の順で行われるのが通常です。しかし、相続があるたびに相続税を払っていては大変な負担となります。したがって、孫などできるだけ後世代へ贈与するのが得策です。

また、孫へ贈与した場合には、相続開始前3年以内の贈与財産が相続財産に加算されることもないので、妻や子供よりも孫へ贈与した方が得策といえます。

(2)贈与税の基礎控除110万円を利用しましょう

●贈与税の非課税枠を使い小刻みに長い年月をかけて贈与する

贈与税は、日本の税金の中では、最も負担の重い税金です。

しかし、贈与税には基礎控除110万円があって、年間1人当たり110万円までの贈与について贈与税がかからないことになっています。この基礎控除は贈与した人1人当たり110万円ということではなく、贈与を受けた人1人あたり110万円ということです。したがって、例えば、4人から150万円ずつ贈与を受けた場合でも、その贈与を受けた人の1年間の基礎控除額は110万円です。

大きい金額ではありませんが、この基礎控除110万円を利用して子や孫に贈与し、財産を移転するのは誰にでも簡単にできる相続税対策です。子や孫が10人いれば、この方法により、1年で1,100万円、5年で5,500万円、10年で1億1,000万円の財産を無税で移転することができます。

この小刻みの贈与は長期間にわたってする場合には、贈与の事実を否認されたり、連年贈与で課税されることがないように注意する必要があります。

次のような相続対策の失敗事例が少なくありません。

生前贈与して財産はすでに移転していると当事者は思っていたところ、相続が発生し、相続税の申告をしました。その後に税務調査があって、子や孫の名義の証券や預金通帳が発見されました。税務署は、証券や通帳が被相続人の管理下にあったとか、銀行印が被相続人のものと同一であったなどの理由から、贈与は成立していないとして、子や孫名義の証券や預金についても相続税を課税してきたのです。

こうした相続人側の「確かに贈与はあった」、税務署側の「贈与の事実は認められない」

といったトラブルはしばしば見受けられます。このようなトラブルを避けるためには、①所有権を移転する、②贈与の証拠を残す、③贈与税の申告をする、といった対策が必要になってきます。

また、毎年同じ金額の贈与を何年も続けていくことを連年贈与といいますが、この場合には、贈与した全額について、その贈与の開始の時に贈与する意思があったものとみなされて、一括して贈与税がかかってくるがあります。

例えば、毎年110万円ずつ10年間にわたって贈与を行った場合、基礎控除の範囲内なので贈与税はかからないと考えがちです。

ところが、最初の年に1,100万円(厳密にいうと有期定期金に準じて評価する)の贈与があったものとみなされて贈与税がかかってくることもあるのです。これは最初から1,100万円を贈与する意思があって、それを分割して贈与したにすぎないとみなされてしまうからです。

これを避けるためには、例えば、①毎年違った金額を贈与する、②毎年違った財産を贈与する、③毎年違った月日に贈与する、④毎年贈与契約書を作る、といった対策が必要になってきます。

(3)配偶者に居住用財産を贈与しましょう

●贈与税の配偶者控除を利用する

夫婦の婚姻期間が20年以上経過していれば、夫婦間で住宅又は住宅を取得するための資金を贈与しても2,000万円までは贈与税がかからないことになっています。

これを「贈与税の配偶者控除」といいます。

贈与税の基礎控除110万円と合わせれば、2,110万円まで無税で贈与できますので、相続税の節税対策としては、まず最初に実施すべき対策の1つということができます。

また、相続開始前3年以内に被相続人から贈与を受けた財産は、相続財産に加えられることになっていますが、この贈与税の配偶者控除の適用を受けた財産は、相続財産に加えられることはありません。

このように、贈与税の配偶者控除は相続贈与税制上の大きな特典となっているわけです。

この贈与税の配偶者控除が認められるためには、次の5つの条件が必要です。

① 婚姻期間が20年以上である配偶者への贈与であること

② 贈与財産は、居住用不動産又は居住用不動産を取得するための金銭であること

③ 実際に居住すること

④ 今までにその配偶者からの贈与について、この制度の適用を受けていないこと

⑤ 贈与税の申告をすること

この贈与税の配偶者控除を効果的に利用するためには、まず、土地を優先して贈与しましょう。当然ながら、贈与財産は土地建物に限られてはいませんから、土地だけ、建物だけ、あるいは現金でもかまわないのですが、相続税対策として考えるならば、将来値上がりする可能性が高く、時価と相続税評価額との差額が大きい土地を贈与するのが最も有利です。

ただし、売却を予定している場合には建物と土地を譲渡しましょう。居住用財産を譲渡した場合には、所得税法上3,000万円の特別控除がありますが、この特別控除は土地と建物の両方について同一人の名義がないと適用されません。

例えば、土地の持分が妻の名義になっていても、建物がすべて夫の名義の場合には、妻は3,000万円の特別控除を受けることはできません。

したがって、将来の売却の予定がある場合には、土地だけではなく、建物の一部も贈与しておくと譲渡所得税の節税になります。

なお、居住用不動産として、土地と建物を全部一括して贈与する必要はありませんし、また、土地を分筆して贈与する必要もありません。

土地や建物の全体ではなく、土地の何分の一とか、建物の何分の一というように、自由な持分割合で2,110万円相当分の贈与をすることができます。

(4)孫に財産を贈与しましょう

●相続が近づいているときは相続人以外へ贈与する

相続又は遺贈によって財産を取得した人が、その相続の開始前3年以内に、被相続人から贈与によって財産を取得している場合には、その贈与によって取得した財産は相続財産に加えて相続税を計算することになっています。もし、この加算の対象とされた贈与財産について贈与税を払っている場合には、その贈与税の額は相続税額から控除されます。

このように、相続税対策として贈与を行ったとしても、その後3年以内に相続がある場合には無意味となっていまいます。財産の贈与による相続税対策は、短期的にはそれほど大きな効果が期待できるものではないということです。

ところが、これは相続人となる人に財産を贈与した場合に適用される規定であり、孫や嫁のように相続権のない人に対して行われた財産の贈与については、贈与財産が相続財産に加算されることはありません。

そこで、特に、相続の時期が近づいていると思われるときは、孫又は嫁へ財産を贈与すれば効果的です。

ただし、その孫や嫁が遺贈を受けている場合には、相続人と同じく、相続開始前3年以内に受けた贈与財産を相続財産に加算することになりますので、この場合にはそれほど効果がありません。

●世代飛び越し効果もある

さらに、孫への贈与には世代飛び越しの効果があります。

孫が財産を引き継ぐのは、通常は2度の相続を経てからです。2度の相続による相続税は、大きな負担になります。ところが、孫に財産を贈与することによって1回分の相続税をパスできるのです。

相続税と贈与税の税率の差を考慮して贈与することにすれば、有利に財産を移転することが可能です。

(5) 相続時精算課税制度を使って生前に贈与しましょう

●相続時精算課税制度のしくみと適用要件

贈与税の税率は高いので、生前贈与はやたらにできないというのがこれまでの常識でした。しかし、平成15年度の税制改正で相続税と贈与税を一体化した新しい課税制度が導入され、贈与財産が2,500万円までなら無税で贈与できるようになりました。さらに、贈与の金額が2,500万円を超える部分については一律20%の税率で贈与することができます。

この制度では、相続の時に相続財産と生前に贈与された財産とを合計して相続税額を計算し、既に支払った贈与税分を差し引いて納付することになります。そのため、この新しい課税制度を利用すれば、生前贈与により財産を取得しても、相続した場合と同じ税負担水準になるわけです。

この制度は、従来どおりの方式(暦年課税制度)との選択により利用できることになっています。

ただし、いったん相続時精算課税制度を選択してしまうと、従来の暦年課税制度に戻ることができなくなり、以後の贈与については自動的に相続時精算課税制度が適用されることになります。相続時精算課税制度を選択適用できるのは、次の条件を満たしている場合に限られます。

①

贈与者(特定贈与者)については、贈与した年の1月1日において満65歳以上であること

②

受贈者は、贈与者の推定相続人である直系卑属(つまり子)のうちで、贈与を受けた年の1月1日において満20歳以上であること。推定相続人とは、相続人となる権利がある人のことで、これには、代襲相続人も含まれます。養子もこの制度の適用対象になります。相続税の計算上は養子の数に制限がありますが、この制度では養子の数に制限がありません。贈与を受ける者についての人数の制限もありません。

③

贈与を受けた年の翌年2月1日から3月15日までの間に、税務署にこの制度を選択する旨の届出書(贈与税の申告書に相続時精算課税選択届出書を添付して提出する)が必要になります。最初の贈与の時に届出をすれば、相続の時までこの制度の適用が継続されます。

ところで、相続時精算課税制度では、財産の贈与を受けることになる子である推定相続人が複数いる場合には、その兄弟姉妹がそれぞれ別々に、この制度を選択することができます。例えば、父からの贈与について、兄は通常の贈与税(暦年課税)を選択し、弟は相続時精算課税制度を選択するということができます。

また、財産を贈与する方の父、母ごとにこの制度を選択することができます。したがって、例えば父からの贈与については通常の贈与税(暦年課税)を選択し、母からの贈与については相続時精算課税制度を選択するということもできます。父と母の両方からの贈与について相続時精算課税制度を適用することも可能で、この場合にはそれぞれ2,500万円ずつ、合計5,000万円の非課税枠ができることになります。

贈与財産の種類、金額、贈与の回数には制限はありません。したがって、現金はもちろん、不動産、有価証券、ゴルフ会員権など何を贈与してもかまいません。

2,500万円を超えると20%の贈与税がかかりますが、いくらでも贈与することができます。すでに支払った贈与税は相続のときに精算され、相続税よりも贈与税の方が多い場合には、その超過額が還付されます。また、相続時精算課税制度を使って何度でも贈与することができます。

なお、相続時精算課税制度を選択しようとするときには、次の点に注意してください。

まず、相続時精算課税制度を使って住宅等を贈与した場合、その住宅等ついては相続の際に小規模宅地特例の適用ができなくなってしまいます。

また、贈与した財産は物納の対象にもなりません。

次に、相続時精算課税制度において贈与財産が相続財産に取り込まれるときの価額は、相続の時の価額ではなく、贈与の時の価額です。したがって、相続の時に財産の価額が大幅に下落していると損をすることになります。

(6)相続時精算課税制度を使って相続対策を行いましょう

●原則として相続税対策にはならないが使えることもある

相続時精算課税制度では、制度の対象となる親の相続の時に、相続財産に贈与財産を加えて相続税を計算することになります。そのため、いくら生前贈与をしても、基本的には相続税対策にはならないのです。

【デメリット】

相続時精算課税制度は、最初の贈与の時に届出をすると、相続の時まで継続して適用されることになっています。つまり、贈与を受けた時に一度この制度の適用を選択してしまうと、その次に同じ親から贈与を受ける場合に、暦年課税制度に戻ることができず、自動的に相続時精算課税制度の対象となってしまうのです。したがって、いったん相続時精算課税制度を選択してしまうと、通常の生前贈与(暦年課税制度)をした場合のような相続財産減らしができなくなってしまい、さらに110万円の贈与税の基礎控除を使うこともできなくなります。

そのため相続時精算課税制度は、相続税対策にならないどころか、かえって相続税対策のためにはマイナスになってしまうこともあるのです。この制度は、相続税がかからないくらいの家庭でとにかく早めに財産を移転したいという場合には大いに使うべきですが、資産家で生前贈与により相続税の節税をしたいという家庭では原則として選択すべきではありません。

【メリット】

相続時精算課税制度は、原則として相続税対策にはなりませんが、相続税対策に利用できる場合もあります。この制度では、生前贈与した財産を相続財産に加算して相続税を計算することになりますが、相続財産に加算される贈与財産の金額は、「相続時の評価額」ではなく、「贈与時の評価額」なのです。したがって、近い将来において確実に値上がりが見込まれる財産を贈与しておけば、相続税の節税になります。

例えば、評価額1億円の市街化調整区域の土地を、相続時精算課税制度を使って贈与しておいたとします。この土地が数年後に市街地化区域に編入されて、評価額が3億円になり、その後に相続があったとします。生前贈与していればこの土地は1億円で相続財産に加算されることになりますが、贈与していなければ当然3億円の相続財産になるというわけです。

そのほか、将来、道路が通る土地や近くに駅等ができる土地など、値上がりが見込まれる土地を相続時精算課税制度を使って贈与しておけば、相続税の節税になります。

相続時精算課税制度が相続税対策に使えるケースは多くはありませんが、「争族対策」としては利用しやすいものと思われます。例えば、争族対策として遺言書を書いておいたとしても、遺留分があるため、財産を残した親の意思が実現できるとは限りません。

ところが、相続時精算課税制度を使って生前に財産を贈与しておけば、それで財産分割が確定しますので、原則的には親の思うとおりに財産を分け与えることができるのです。ただし、相続時精算課税制度を利用して生前贈与を受けた者であったとしても、特別受益者に該当することになり、特別受益の額が相続分に等しいか又はそれを超えた場合には、改めて相続財産を受けることができません。

また、相続時精算課税制度を利用した生前贈与であったとしても、遺留分に関する規定が適用されることになります。したがって、例えば全財産を1人の子に贈与してしまうと、遺留分減殺請求の対象になります。

(7)相続時精算課税制度を使って所得税の節税対策をしましょう

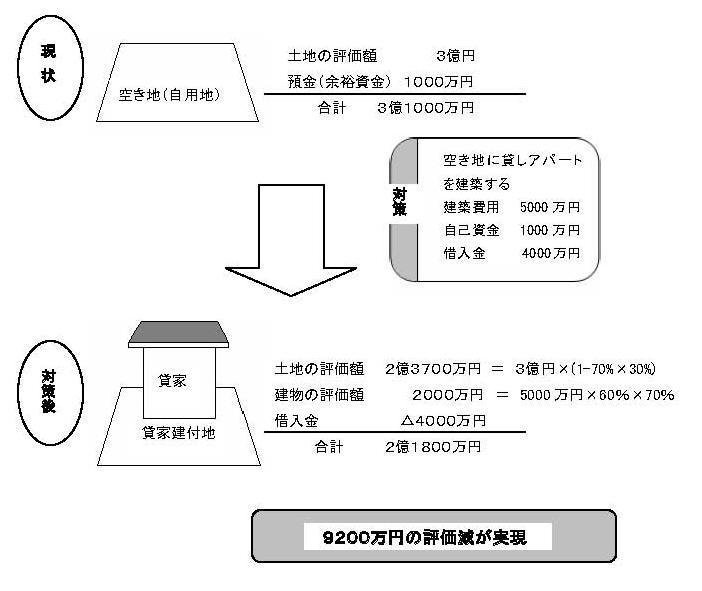

●賃貸物件を所得の少ない子に贈与する

所得税の負担が重いと悩んでいる不動産オーナーは、相続時精算課税制度を使ってその節税対策をすることができます。アパート等を所有している場合には、それを相続時精算課税制度を使って子供に贈与してしまうのです。そうすれば、その不動産から生じる所得は子供に移転してしまい、所得が大幅に減少します。所得税は累進税率となっているため、その効果が意外に大きなものになります。

現金での贈与と比べると、アパート等の贈与では、建物は貸家として評価され、土地は貸家建付地として評価されますので、その評価額は低価額になるというメリットがあります。

また、そのアパート等から生じる家賃収入が手元に残らなくなるため、相続財産が増加することもなくなり、結果的に相続税の節税にも役立つことになります。

アパート等を贈与する場合、建物とその敷地を一緒に贈与する必要はなく、建物だけを贈与することもできます。アパートやマンションの建物だけを子供に贈与した場合でも、その家賃収入のすべてが建物の所有者である子供のものになります。

したがって、効率よく所得を子供に移転させるには、建物だけを贈与すべきものと思われます。

ただし、建物だけを子供に贈与して、土地を使用貸借で貸している場合には、その土地は更地の評価となってしまい、貸家建付地として評価することができなくなってしまうというデメリットがあります。

注意したいのは相続時精算課税制度を使った贈与であっても、負担付贈与通達の適用があるということです。

したがって、アパート等と借入金を一緒に贈与してしまうと、その土地と建物は相続税評価額ではなく、時価で評価することになります。そうすると、建物は貸家として、土地は貸家建付け地として評価することができなくなり、不利な結果となります。そのため、贈与するときは、アパート等と借入金をセットにした負担付贈与は止めて、物件だけを贈与すべきです。

ところで、アパート等の入居者から敷金を預かっているケースが多いと思われますが、この敷金はどのように取り扱われるのでしょうか。アパート等が贈与された場合には、入居者に対する敷金の返済義務を当然に負うことになり、形式的には負担付贈与になってしまいます。ただし、この場合に返還すべき敷金に相当する現金の贈与を同時に行っている場合には、実質的には負担付贈与にはならないので、負担付贈与通達の適用はありません。

したがって、アパート等を贈与するときは、入居者に返還すべき敷金に相当する現金を同時に贈与するようにしてください。

【具体例】

1億円の現金で賃貸住宅を建築し、賃貸して満室になったとするとその評価額は、建築価額の約60%程度で評価される固定資産税評価額から賃借人の権利である借家権割合30%が控除され、結果的に42%程度に評価額か一挙に下がります。現金贈与と賃貸借贈与にはこのような違いがあります。 1億円×60%×(1-30%)=4200万円

|