|

|||

|

|||

|

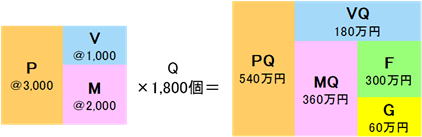

利益感度分析とは?  利益感度分析の目的 ①利益へのインパクトの違いを知る (粗利益率によって影響度が違うのがポイント) ②どこから手を打つかを判断する 取り組みやすさと、影響度の強さの順番は異なる。 どこから手を打つかを判断。 利益感度の計算方法

ワーク&解説 ◆利益感度分析 問題

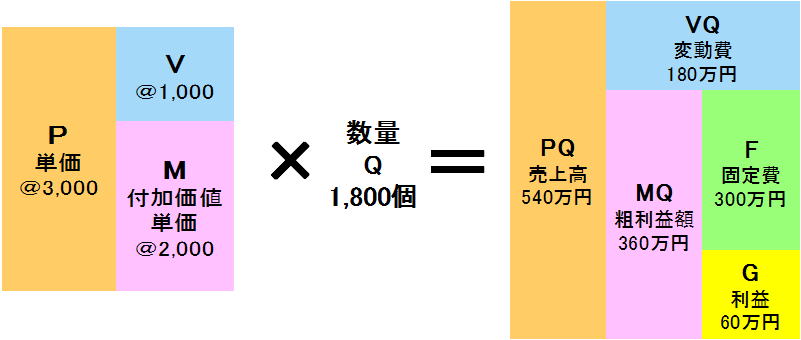

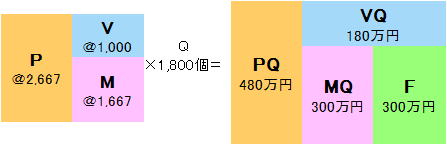

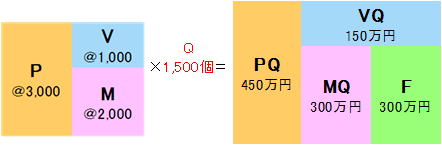

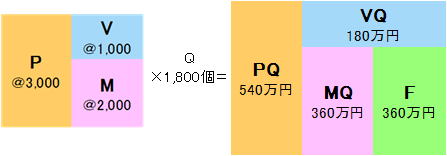

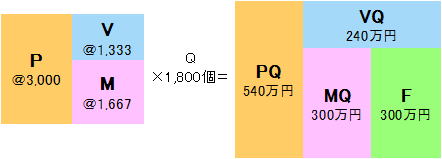

単価P、数量Q、固定費F、変動費Vがそれぞれあと○%変わるとこの会社は赤字になってしまうか P↓( %) Q↓( %) F↑( %) V↑( %) ◆利益感度分析 解答 単価P↓ 11.1%・・・G/PQ←敏感 数量Q↓ 16.7%・・・ G/MQ 固定費F↑ 22.0%・・・G/F 変動費V↑ 33.3%・・・G/VQ←鈍感 【現状】

【単価Pが11.1%下がったら】  【数量Qが16.7%下がったら】  【固定費Fが20.0%上がったら】  【変動費Vが33.3%上がったら】  利益感度分析の応用 ●利益がどう変化するかのシミュレーション どれか一つの改善だけで利益を達成しようとすると難しいという印象になってしまうケース有。 そういう場合は、「価格と数量をそれぞれ1%ずつ改善したらどうか」 「すべての要素を1%ずつ改善できたら利益がどうなるか?」 など様々なパターンでシミュレーションを行う。 利益感度分析の応用(ヒアリング例)

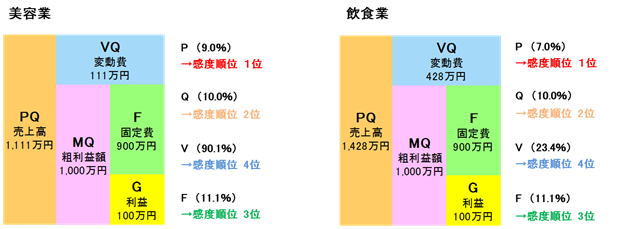

利益感度分析(販売単価) 業種による違い   利益感度分析(販売単価) ●利益感度分析・価格の特徴 どんな業種・業態の会社でもPの感度が最も高くなる。 すなわち、 「現商品の値上げ」が一番楽に利益が増える方法。 「安易な値下げ」が一番利益の悪化に直結する。 一方で、商売は負けてはいけない。 値下げをしてでもお客様を守る(取引を継続する)必要がある。 →そのシミュレーションを利益感度分析で行う。 利益感度分析 価格を動かすときの注意点 ●価格を動かすときの注意点① 粗利益を増やすには 「売上を上げるか」・「原価を下げるか」 多くの場合、原価を下げるのは限界があり、売上の問題は遅かれ早かれ浮上する。 そこで 「付加価値を付けて単価をあげるべきか?」「値引きをしてより多くの個数を売るか?」の選択があるが、感覚的に値段を動かすのは危険。 ★(安易に)販売単価を上げる→× ★販売単価(P)の感度比率を参考に単価設定する→○ 利益感度分析 価格を動かすときの注意点 ●価格を動かすときの注意点② いくら従前の粗利益を維持できる販売個数を計算したうえで価格設定を行わない。 →売上は伸びても粗利益は減ったということにもなりうる。 →薄利多売になると、販売している現場は忙しくなり、顧客満足度を 下げるリスクもある。 つまり、数字からは見えてこない問題も出る。 利益感度分析のまとめ どこから手を打つべきか ①感度比率が低い要素が、利益に対する影響度が高い。 →感度比率が低い要素は、改善するのが難しいケースが多い。 ②各要素を「1%改善したら利益はどうなるか」と分析シミュレーションする。 ③利益を改善するための優しい順番もヒアリングする。 ④具体的な改善策(ヒアリング例参照)をヒアリングして、お客様に気付いて頂く。 ※詳しくは、笠原会計事務所まで、お気軽にお問い合わせください。 |

会社設立・建設業許可申請等をお考えの方はこちら・・・

~主な対応地域~ 【兵庫県】 尼崎市、伊丹市、西宮市、宝塚市、芦屋市、川西市、神戸市 他 【大阪府】 大阪市、吹田市、豊中市、茨木市、箕面市、高槻市、池田市 他 |